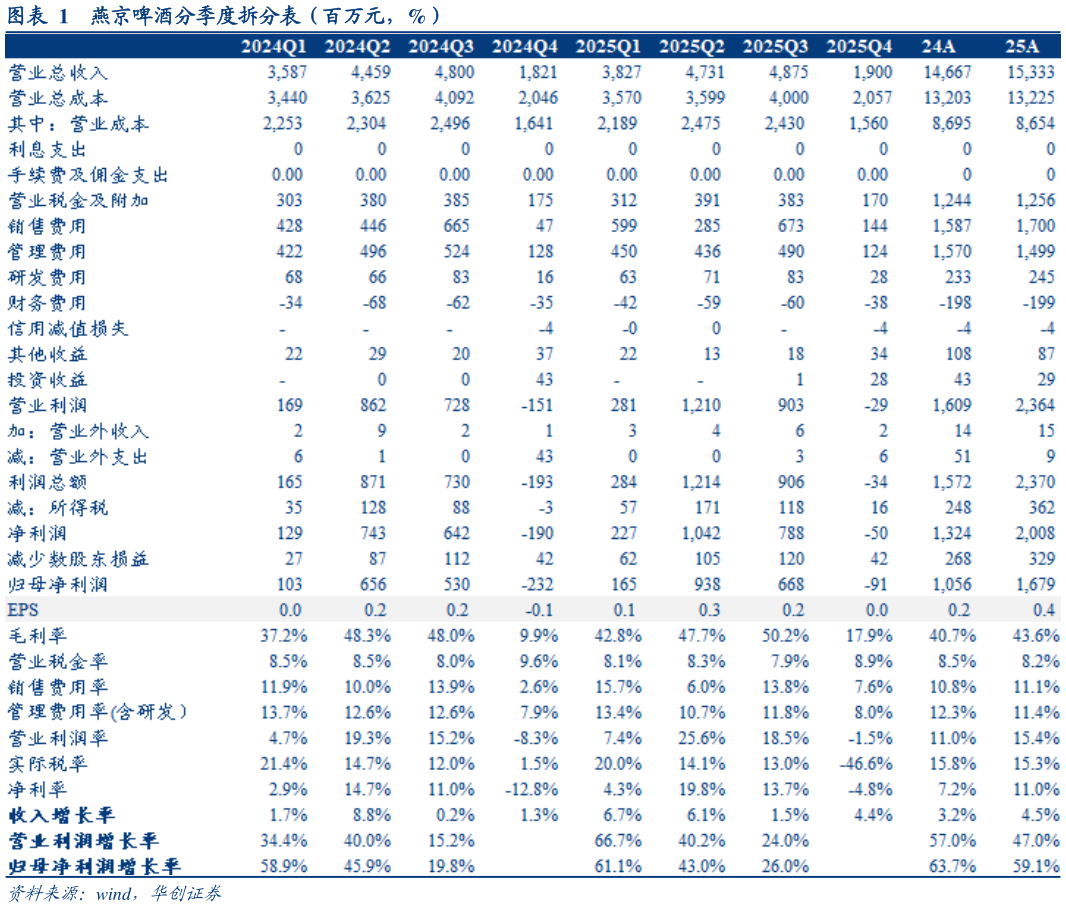

> 数据图表咨询大家燕京啤酒分季度拆分表(百万元,%)2026-4-3 一核两翼、二次创业,燕京十五五再启航。2026 年是公司“十五五”开局之年,公司着力在十五五期间构建“一核两翼”业务布局,形成“啤酒饮料健康食品”协同增长的发展生态。啤酒主业继续深挖增量空间,U8 有望向百万吨以上体量迈进,新品 A10 及 V10 发力 10 元及以上价格带,完善高端化布局,目前 U8 在强势市场份额提升、弱势市场借助即时零售加速布局,A10 凭借较高渠道利润推广表现较好倍斯特、纳豆等跨界新品成第二增长曲线。利润端,啤酒业务净利率对标龙头仍有提升空间,看好改革提效持续提升盈利水平。 投资建议:结构升级势能延续,经营提效拉升盈利,维持“强推”评级。26 年公司规划清晰,一核两翼挖掘增量,Q1 销售表现预计好于行业整体,伴随餐饮场景环比修复,看好 U8 势能延续及高端 A10 推广成效。结合公司最新经营情况,我们调整 26-27 年 EPS 预测为 0.720.84 元(此前为 0.730.83 元),新增 28 年 EPS 预测 0.94 元,维持目标价 15.5 元,维持“强推”评级。 风险提示:U8 推广不及预期,中高端市场竞争加剧,改革进程不及预期。 ReportFinancialIndex 主要财务指标华创证券综合其他