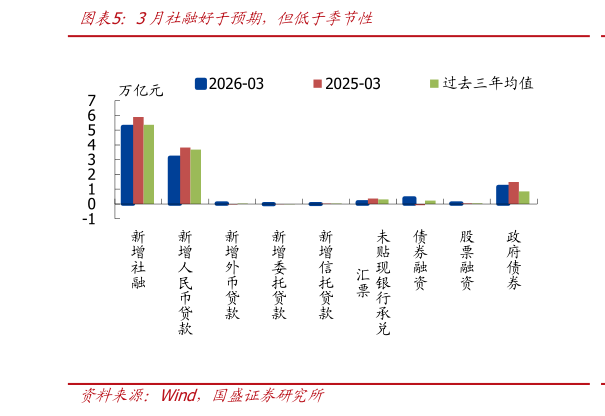

> 数据图表咨询大家3月社融好于预期,但低于季节性2026-4-23 月 M1 同比 5.1%,较上月回落 0.8 个百分点,基数走高是主要拖累。M2 同比 8.5%,较上月回落 0.5 个百分点,除信用扩张偏弱外,财政投放放缓也有一定拖累。存款方面,3 月新增存款 4.47 万亿,同比多增 2200亿,其中居民存款增加 2.44 万、同比少增 6500 亿,非银金融机构存款减少 8100 亿、同比少减 6010 亿,指向居民存款搬家延续,预计二季度这一现象可能有所缓解财政存款减少 7394 亿,同比少减 316 亿,剔除政府债券后同比少减 3560 亿,指向财政投放边际放缓。 风险提示:经济超预期下行,外部环境超预期,政策超预期。国盛证券综合其他