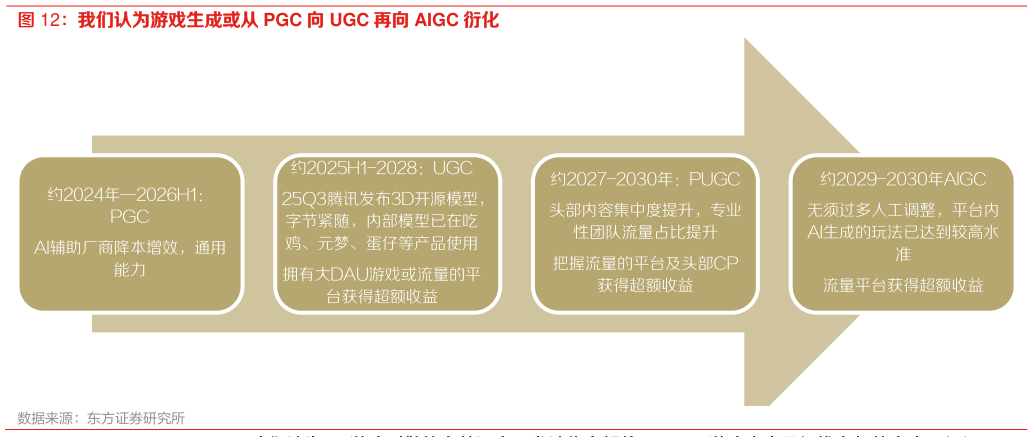

> 数据图表咨询下各位我们认为游戏生成或从 PGC 向 UGC 再向 AIGC 衍化

2026-4-1区。而我们认为,这一情况或可能发生重大变化。 AI 工具能力开始从 B 端赋能转化为 C 端赋能:2024 年之前,AI 对游戏产业的赋能相对有限,应用主要集中在图像生成单一环节,游戏整体生产流程仍未摆脱对代码化开发、3D 资产人工优化的高度依赖。自 2025 年起,以腾讯、网易为代表的国内头部游戏厂商,逐步完成自研游戏 AI 工具的迭代升级,并将其内嵌至大 DAU 主力产品中,推动 AI 工具的产业赋能从 B 端生产侧向 C 端用户侧全面转化。 依托 AI 对自然语言交互、拖拽式开发的技术赋能,普通 C 端玩家得以大规模参与游戏内容创作,直接驱动游戏 UGC 内容供给量显著提升。我们判断,UGC 并非行业发展的最终形态,而是游戏平台完成语料沉淀与流量积累的关键中间态,也是游戏产业迈向全面去人工化生产前,具备战略意义的核心环节。