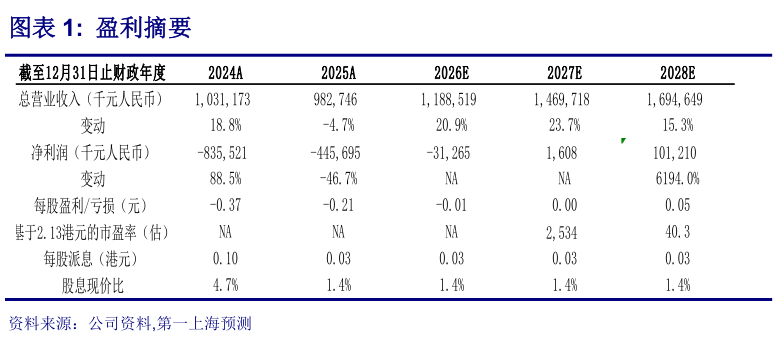

> 数据图表一起讨论下盈利摘要2026-4-2业绩逐季改善,亏损大幅收窄 2025 年集团科技解决方案处理的供应链资产总量达 5081 亿元(YoY27%),市场份额 22%。受主动剥离非核心业务、收缩重资产项目影响,集团全年收入为 9.83亿元(YoY-5%),但下半年收入环比大幅提升。受客户及产品组合调整、市场化定价策略影响,毛利率回落至 54.2%(YoY-15pct)。利润端减值压力显著释放,全年减值损失 2.9 亿元(YoY-55%),公司权益股东应占年内亏损 4.4 亿元(YoY-48%),经调整亏损 4.5 亿元(YoY-33%),下半年亏损收窄至 0.59 亿元,盈利能力逐步恢复。2025 年末,集团现金及现金等价物等合计 49 亿元,流动性储备充裕,资产负债率及权益负债比率均维持低位,财务结构稳健。股东回报方面,公司 25 年 8 月批准不低于 8000 万美元股份回购计划,全年累计回购 3.65亿港元,并建议派付末期特别股息每股 0.06 港元。 核心业务结构升级,新旧动能转换完成 核心企业云处理资产 3696 亿元(YoY31%),为增长核心支柱。其中多级流转云占比 60%、处理资产 3042 亿元(YoY47%)。AMS 云处理资产 654 亿元(YoY-13%),业务质量持续优化。金融机构云处理资产 1289 亿元(YoY20%)、收入 3.84 亿元(YoY25%),落地首单绿色产业数据资产 ABS。跨境云处理资产 97 亿元,收入0.53 亿元(YoY3%),中小企业信用科技业务 2 月起不再并表。客户层面,公司核心企业合作伙伴 3145 家(YoY46%),核心企业客户 1505 家(YoY56%),金融机构 428 家(YoY14%),客户留存率 99%(YoY3pct)。客户分布行业有所优化,其中基础设施、电力设备行业占比分别达 40%、12%,房地产业务占比则从 24 年的 14%降至 6%。 全球化布局提速,前瞻卡位数字资产与稳定币赛道 自研 LDP-GPT 大模型迭代,“蜂联 AI Agent”覆盖 10 余个核心场景,服务 42 家境内外机构,处理效率提升 20 倍、准确率 99%。国际业务焕新品牌“Unloq”,在欧美、东南亚建本地化团队,推出“SC平台”融合智能合约与合规稳定币,中标央企 Web3.0 供应链金融平台项目跨境云生态客户达 1550 家,国际业务与AI 创新开始迈入产出期。 目标价 4.0 港元,维持买入评级 公司于 25 年完成了非核心业务剥离及历史风险资产出清,26 年起无减值拖累。此外,2026 年国内业务与佣金率有望协同增长,海外以 SC平台为核心加速扩张。AI 技术升级,研发效率持续提升,叠加费用管控,全年有望回归可持续盈利。考虑到公司现金储备充裕,股东回报意愿增强,给予 2025 年 PB 估值 1.1 倍,对应目标值 4.0 港元,维持买入评级。 风险提示 宏观经济波动、跨境贸易政策变化、供应链资产证券化市场复苏不及预期、全球稳定币监管政策变化等。第一上海证券综合其他