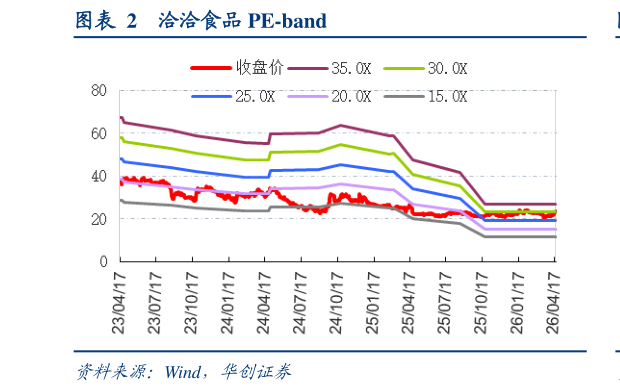

> 数据图表如何了解洽洽食品 PE-band2026-4-2 经营底部走出底部,年内修复可期,紧盯增长新动能培育。考虑 25Q426Q1营收同比8.9%、业绩同比6.1%,公司经营已走出底部。年内看,Q1 开门红传递份额企稳的积极信号,且当前渠道库存较低,全年营收有望实现近 15%的增长目标。且考虑新采购季瓜子成本下降 10%及规模效应修复,业绩弹性有望兑现。同时,公司董事长回归后加快包括积极应对价格竞争、加大量贩山姆抖音等新兴渠道布局、加快鲜切薯条花生等新品全渠道推广等动作,有望在主业份额收回背景下,加速培育增长新动能,中长期有望重回稳增。 投资建议:经营走出底部,紧盯新品新渠道扩张进展,维持“强推”评级。考虑 26Q1 开门红表现亮眼,但坚果成本存在一定不确定性,我们略调整 26-28年预测至 6.77.78.4 亿元(前次 26-27 年预测为 6.58.0 亿元),当前 26 年 PE约 18 倍(剔除净现金后不足 15 倍),且公司 25 年经营压力之下大幅提升分红率至 156%,积极稳定现金回报,当前股息率 4.1%,已至价值布局区间,后续紧盯新品、新渠道扩展带来的积极催化,维持目标价 28.5 元及“强推”评级。 风险提示:需求疲软及渠道分散化致营收承压、行业竞争加剧、成本上涨等。 ReportFinancialIndex 主要财务指标华创证券大消费