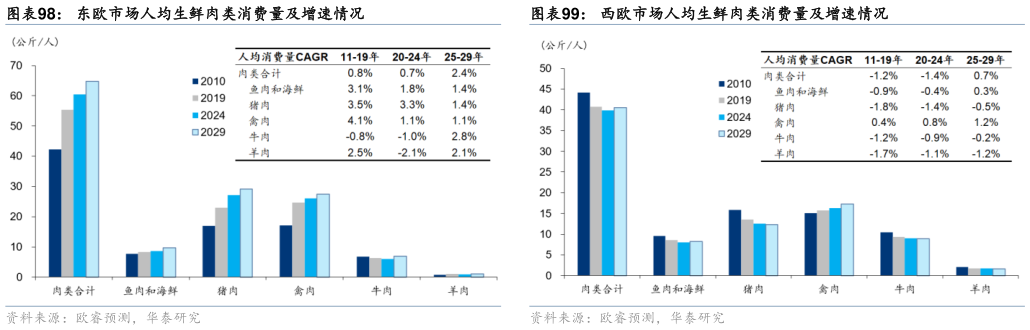

> 数据图表如何看待东欧市场人均生鲜肉类消费量及增速情况2026-4-0生猪屠宰:短期面临外部挑战,长期依托全产业链协同和效率提升 (1)需求端:本土存量支撑,出口需求承压 本土鲜肉需求:25 年占比约 86%,整体以存量需求为主。从人均消费看,西欧市场人均猪肉消费已进入饱和阶段,20-24 年人均消费量 CAGR 为-1.4%,25-29 年预计延续弱增长(CAGR-0.5%)而东欧市场仍存提升空间,20-24 年人均猪肉消费 CAGR 达 3.3%,25-29年预计保持 1.4%的温和增长。不过从整体看,欧洲本土消费以存量需求为主,25 年本土消费量占总供应量的 86%(USDA 预测),消费结构向禽肉倾斜、人口老龄化等因素,使得本土需求难以形成增量支撑。 出口需求:占比约 14%但压力加剧,外部市场收缩明显。据前文所述,USDA 预计 25 年欧盟猪肉出口量同比下滑 1.4%,26 年降幅将扩大至 7.4%。从出口流向看,核心市场中国的占比从 2021 年的 41.5%持续回落至 2025M1-10 的 24.5%,出口量同步下滑尽管英国、越南等市场占比有所提升,但新兴市场的增量难以对冲中国市场的收缩(图 88),叠加欧盟猪肉价格竞争力弱于美、巴等国,26 年出口需求对欧洲屠宰行业的拉动作用或将进一步减弱。华泰证券农林牧渔