> 数据图表咨询下各位柏诚股份 PB-Bands

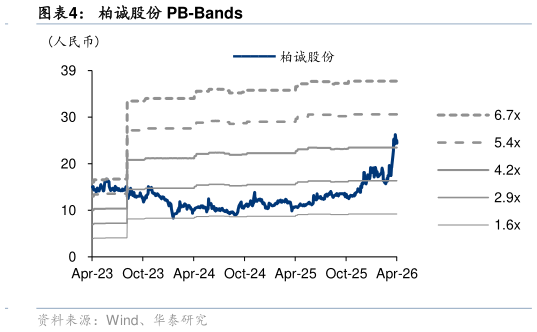

2026-4-3注: 26 年以来,公司新签订单已突破 43 亿元,考虑到近年 AI 应用落地下,下游产业进入积极扩产周期,我们预期中期洁净室建设需求旺盛,同时德国、中国台湾系竞争对手阶段性战略重心转向海外市场,公司市场份额有望稳步提升,上调 26-27 年半导体新签订单预测至 8084 亿元考虑到业主扩产需求迫切,我们预期订单保持较好结转节奏,可比公司亚翔集成人均创收最高达700 万,我们认为公司当前人效具备较大提升空间,上调 26-27 年营业收入至 6892 亿元竞争格局好转下,上调 26-27 年毛利率假设至 12.5%12.7%,规模扩张下期间费用有效摊薄,综上上调 26-27 年归母净利预测至 4.25.8 亿元。