> 数据图表咨询大家1 . 1 收 入 : 2 5 H 2 高 景 气 持 续 , 收 入 增 速 明 显 分 化

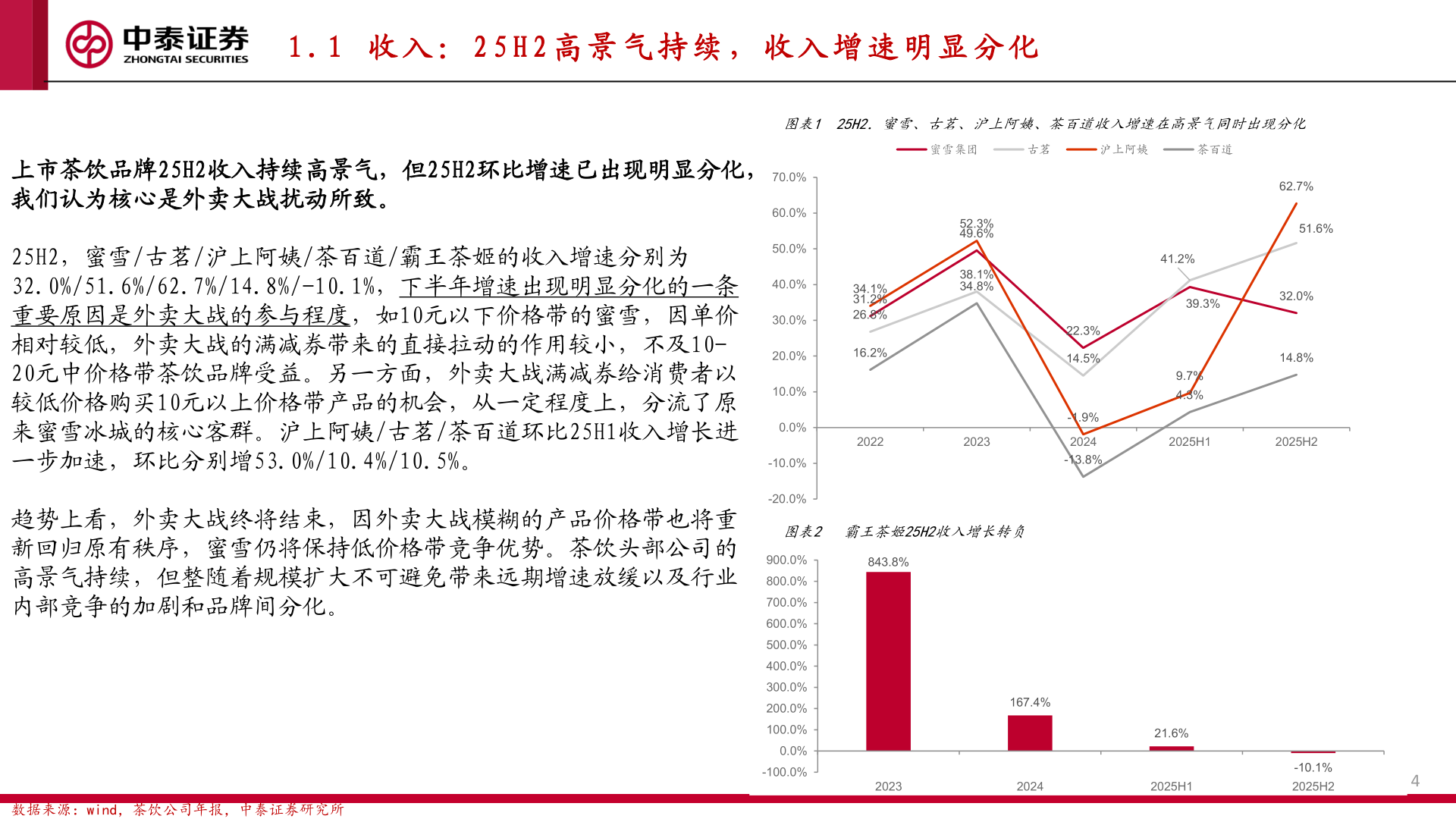

2026-4-31 . 1 收 入 : 2 5 H 2 高 景 气 持 续 , 收 入 增 速 明 显 分 化图表1 25H2,蜜雪、古茗、沪上阿姨、茶百道收入增速在高景气同时出现分化蜜雪集团古茗沪上阿姨茶百道52.3%49.6%38.1%34.8%34.1%31.2%26.8%16.2%70.0%60.0%50.0%40.0%30.0%20.0%10.0%0.0%20222023-10.0%-20.0%图表2 霸王茶姬25H2收入增长转负62.7%51.6%41.2%39.3%32.0%14.8%9.7%4.3%2025H12025H222.3%14.5%-1.9%2024-13.8%上市茶饮品牌25H2收入持续高景气,但25H2环比增速已出现明显分化,我们认为核心是外卖大战扰动所致。25H2,蜜雪/古茗/沪上阿姨/茶百道/霸王茶姬的收入增速分别为32.0%/51.6%/62.7%/14.8%/-10.1%,下半年增速出现明显分化的一条重要原因是外卖大战的参与程度,如10元以下价格带的蜜雪,因单价相对较低,外卖大战的满减券带来的直接拉动的作用较小,不及10-20元中价格带茶饮品牌受益。另一方面,外卖大战满减券给消费者以较低价格购买10元以上价格带产品的机会,从一定程度上,分流了原来蜜雪冰城的核心客群。沪上阿姨/古茗/茶百道环比25H1收入增长进一步加速,环比分别增53.0%/10.4%/10.5%。趋势上看,外卖大战终将结束,因外卖大战模糊的产品价格带也将重新回归原有秩序,蜜雪仍将保持低价格带竞争优势。茶饮头部公司的高景气持续,但整随着规模扩大不可避免带来远期增速放缓以及行业内部竞争的加剧和品牌间分化。数据来源:wind,茶饮公司年报,中泰证券研究所900.0%800.0%700.0%600.0%500.0%400.0%300.0%200.0%100.0%0.0%-100.0%843.8%167.4%21.6%202320242025H1-10.1%2025H24