> 数据图表如何看待天润乳业季度业绩拆分(单位:百万元)

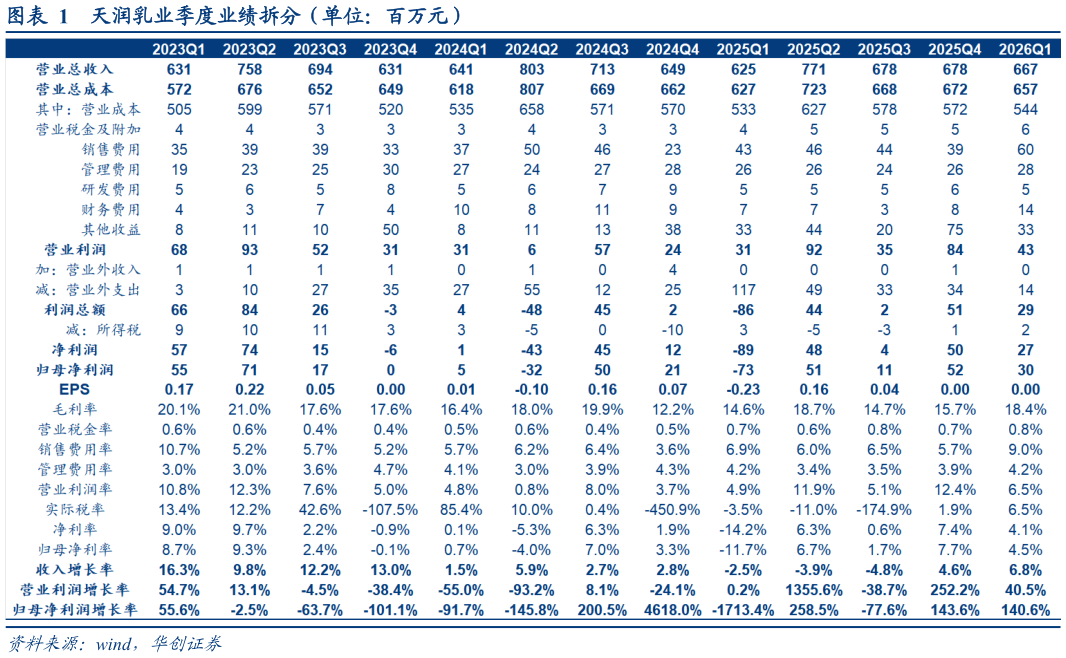

2026-4-4 改善趋势确认,关注修复弹性。年内看,一是 26Q1 新渠道对疆内外均开始贡献积极增量,且乳制品销量同比9.1%、意味着均价企稳增量良性,且公司积极对接新兴渠道、费投策略亦更为积极,有望助力营收扩张二是 26Q1 牛群存栏量 4.9 万头、同比下降 13%,成母牛年单产提升至 12.25 吨的高位水平,意味着牛群淘汰率将大幅回落,有望进一步增厚盈利弹性。考虑 26H2 原奶价格有望逐步企稳回升,公司高奶源自给率优势有望逐步凸显,来年业绩亦有助力。 投资建议:改善趋势确认,紧盯渠道扩张、原奶反转等催化,维持“推荐”评级。26Q1 改善趋势进一步确认,我们维持 26-28 年盈利预测为 1.411.661.90亿,对应 PE 221816 倍。考虑公司新疆奶源差异化突出,系列调整逐步显效,叠加原奶周期有望反转,公司经营将步入正循环,给予目标价 11 元,对应 26年估值 25 倍,维持“推荐”评级。