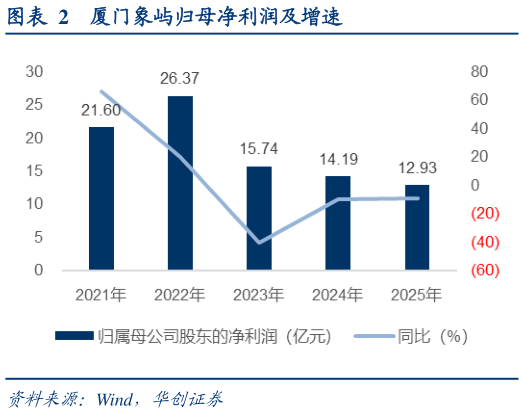

> 数据图表如何解释厦门象屿归母净利润及增速2026-4-0 投资建议:1)盈利预测:基于最新宏观经济环境,我们调整公司 26-27 年盈利预测至 21、24 亿元(原预测值为 24.3、27.6 亿元),引入 2028 年 29 亿的盈利预测,对应扣除永续债利息后的 EPS 为 0.55、0.67、0.83 元,对应 PE 为 13、10、8 倍。2)2020-22 年厦门象屿在转型升级模型下,业绩不断释放、估值提升受到市场认可,2023-24 年先后历经宏观承压、风险出清等,2025 年卸下历史包袱后轻装上阵,前三季度迎来业绩拐点,Q4 承压系暂时影响,站在新的阶段,公司提出“资、贸、物、服、工、投”六字新模式,我们认为此举或将进一步打开长期成长空间,驱动流量与盈利能力双升,并推动估值迈向新体系。3)目标价:参考公司 2020 年转型周期业绩释放带来估值提升,以及日本商社近年估值水平,我们给予公司 2026 年归母净利 13 倍 PE,对应一年期目标市值 265 亿元,目标价 9.32 元,预期较现价约 36%空间,对应股息率 3.2%,强调“强推”评级。 风险提示:大宗商品需求明显下降、转型不及预期、新业务孵化不及预期。华创证券工业制造