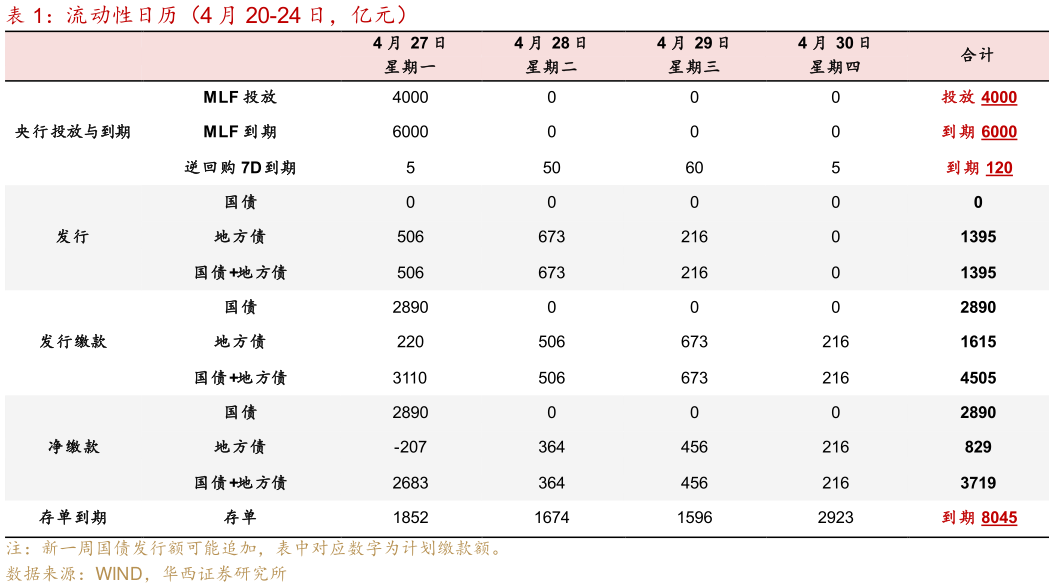

> 数据图表咨询大家流动性日历(4 月 20-24 日,亿元)2026-4-6往后看,下周(27-30 日)资金面的扰动因素主要来自于跨月、跨节。不过,可支持跨月的 7 天资金利率逆势下行,叠加银行融出体量维持历史高位,充分反映当前跨月流动性压力整体有限。同时,结合历史来看,季初月跨月压力通常不大,近两年4 月同期资金面表现也相对平稳,25 年 R007 月末周中枢仅较前一周上行 3bp,24 年上行 10bp,隔夜利率中枢波幅基本控制在 3bp 以内,预计下周有望实现平稳跨月。此外,仍需关注政府债供给带来的资金波动。下周受缴款递延的影响,政府债缴款额预计为 3719 亿元,高于 2600 亿元的历史中枢(前一周为 2017 亿元)。且压力集中在周一,单日规模为 2683 亿元,叠加当日还有 2000 亿元 MLF 回笼,资金面可能面临阶段性扰动。华西证券综合其他