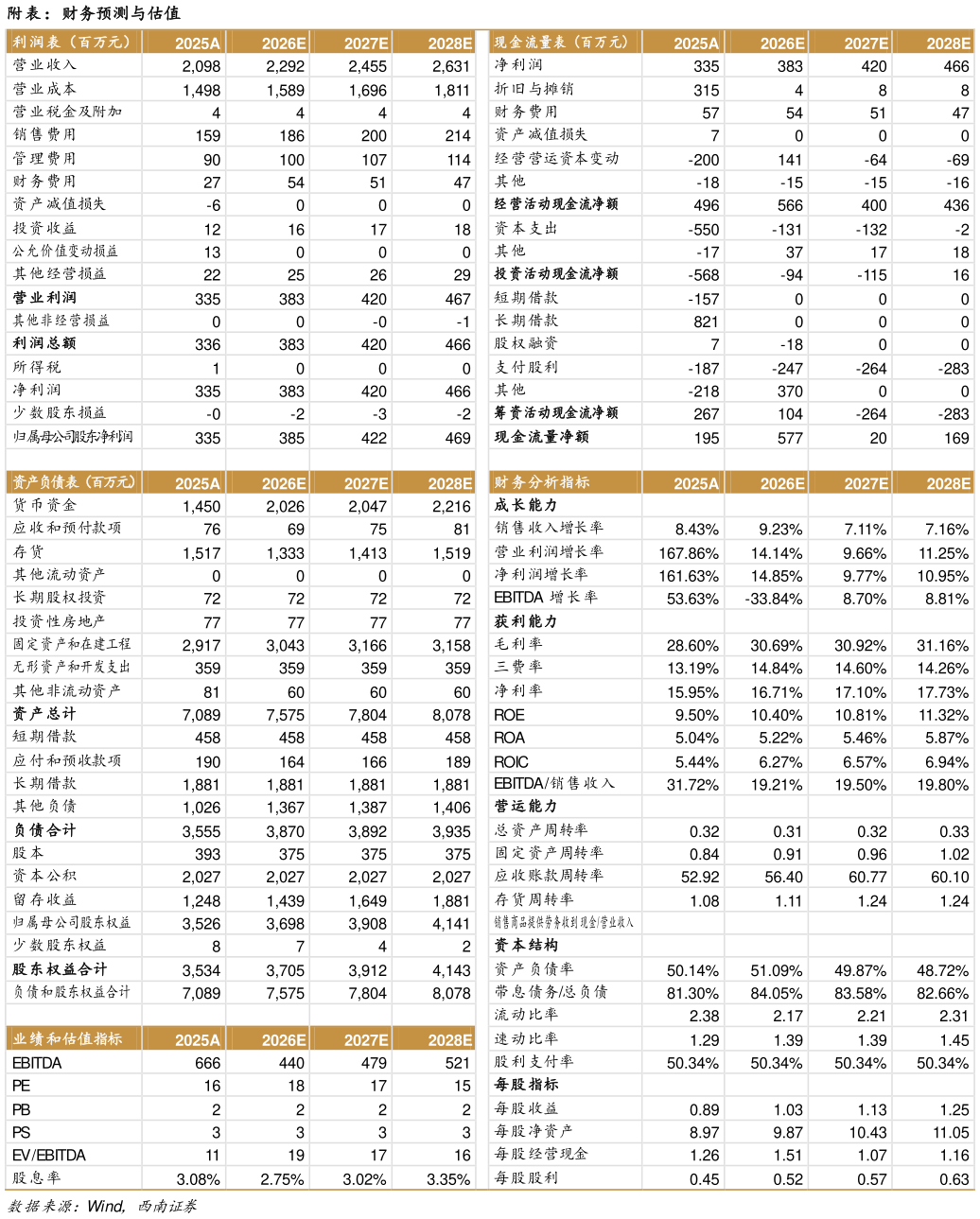

> 数据图表咨询大家附表:财务预测与估值2026-4-2 规模行业前列,龙头底盘稳固,产品结构持续优化。根据中国食用菌协会统计数据,公司的工厂化食用菌生产规模位居行业前列,有利于发挥规模效应。公司产品结构进一步优化,2025 年双孢菇收入占比提升至 59.49%,金针菇占比为 38.70%,双孢菇成为利润主要来源,降低了公司业绩对金针菇单一品类价格波动的敏感度。 冬虫夏草打开新成长空间。展望未来,公司积极布局高附加值新品类,冬虫夏草业务有望成为新的增长引擎。2025 年,公司冬虫夏草(生态繁育)产品实现营业收入 2187.0 万元,占公司营业收入的 1.04%,标志着新业务已从规划阶段转向实际产出。公司通过对部分原有生产基地进行技改,并投资建设新基地,积极扩大冬虫夏草产能。该业务利润率较高,有望凭借公司在菌菇领域的技术和渠道优势,打开长期成长空间,并显著改善公司整体盈利水平。西南证券综合其他