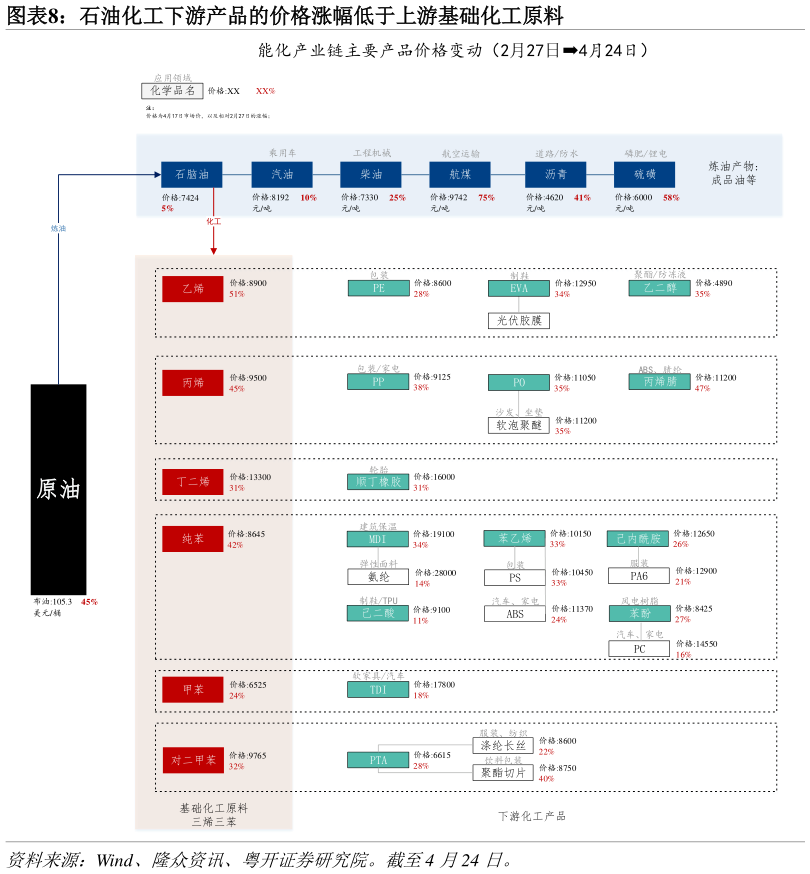

> 数据图表想问下各位网友石油化工下游产品的价格涨幅低于上游基础化工原料2026-4-0其一,上游(三烯、三苯等基础化学原料)炼厂的毛利率虽然上升,但由于“保油减化”等政策原因,产量大幅下滑,导致利润受损。石油化工链条中,上游企业成本传导更为顺畅,原油成本的压力能较快传导至乙烯、丙烯等产品端,如 2 月 27 日至 4 月24 日,石脑油制乙烯的生产毛利率由-38.4%提高至 8.9%。但由于“保油减化”策略,即保证民生优先,增加成品油产量,减少化工品产出,上游企业产能无法释放,产量受限,因此总体利润仍然承压。以乙烯为例,截至 2026 年 4 月 24 日,石脑油裂解制乙烯的产能利用率为 73.3%,较 2 月底下滑 15.3 个百分点。其二,下游(塑料、橡胶、纤维、精细化工品等)议价能力较弱、企业集中度低,直接出现价格倒挂、利润亏损。石油化工下游加工企业更靠近终端市场,竞争更激烈,面对上涨的原料成本,很难通过提价向下传导。这导致多数下游产品价格涨幅不及上游原料,利润空间被严重挤压。例如,截至 4 月 24 日,下游的聚乙烯价格较 2 月 27 日上涨 27.8%,低于其上游原料乙烯 51.5%的涨幅同期,乙烯制聚乙烯的毛利率由 1.6%转为-26.6%,利润倒挂十分明显。粤开证券综合其他