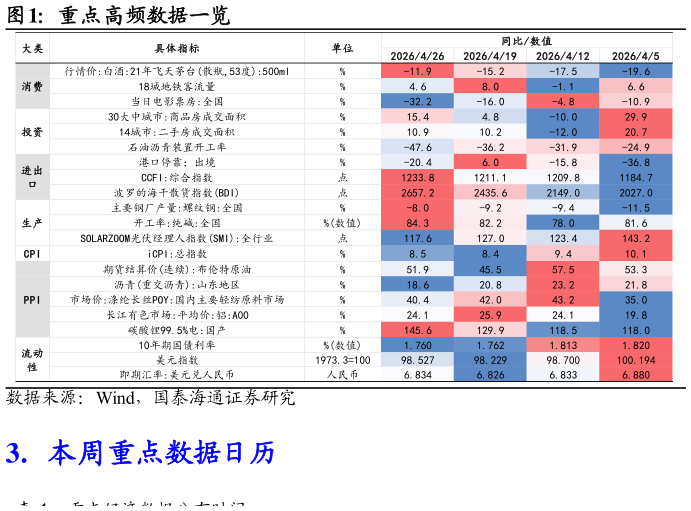

> 数据图表怎样理解重点高频数据一览2026-4-01. 高质量发展与保障民生并重 上周政策释放出两条清晰的主线,一是向高质量发展的深度转型,通过顶层设计强化新质生产力的战略支撑二是全方位提升民生保障与市场监管效能,旨在优化国内消费与投资环境。 在高质量发展方面,政策重心聚焦于绿色转型与科技自立自强。中办、国办连发关于更高水平更高质量做好节能降碳工作的意见与碳达峰碳中和综合评价考核办法,不仅明确了“十五五”时期的硬性减排指标,更将节能降碳贯穿于经济社会发展全过程。同时,国常会强调要发挥新型举国体制优势,锚定 2035 年科技强国目标,加快实现高水平科技自立自强,并重点提及海洋经济的高质量发展与海洋强国建设。工信部则通过超前布局 6G、未来产业及算电协同等前沿领域,旨在抢占未来发展的制高点。 在民生与监管领域,政策呈现出更强的针对性与协同性。针对人口与社会发展,15 部门联合发文,探索住房、出行、消费等领域的联动生育支持,通过城市服务惠青力度来缓解社会压力。与此同时,监管层对金融与互联网乱象重拳出击,八部门发布金融产品网络营销管理办法,严禁通过直播荐股或使用误导性营销话术,市场监管总局亦启动了为期半年的互联 网广告整治行动。此外,青岛、珠海等城市进一步优化公积金贷款政策,通过提高贷款上限等手段,精准支持刚性及改善型住房需求。 2. 周度高频数据速览 实体方面,消费端,商品消费相对平淡,服务消费有待假期提振。商品消费领域,汽车销量持续平淡,消费者在政策观望期持币观望农产品价格受春季供应充足影响小幅回落临近假期,白酒价格有所回升纺服回落至同期低位,夏季服装需求偏淡。服务消费领域,城市内出行边际回落,城市间出行处于同期高位电影票房与观影人次同比跌幅扩大,市场处于淡季海南旅游消费价格指数小幅走弱主题乐园客流量同比仍负增,线下休闲娱乐需求整体偏弱。投资端,基建资金到位放缓,地产销售淡季不淡。3 月基建相关财政支出增速有所回落,专项债累计发行规模达 1.33 万亿元,进度略快于去年,但较一季度有所放缓。地产方面,新房销售同比增速继续扩大,二手房成交同比与前周持平,地产市场淡季不淡土地市场仍在低位,销售端热度未完成传导至生产投资端。施工方面水泥和钢铁高频数据季节性回升,但仍在同期低位,沥青受成本抬升影响开工率回落明显。外贸端,外需显韧性。欧美制造业 PMI 均上行且高于荣枯线,外需维持旺盛,韩国 4 月前 20天出口和从中国进口同比继续高增,半导体相关产品出口强劲是主要支撑港口数据小幅波动,全球运力调整叠加五一前出货调整,使得短期离港活跃度回落运价上,国际和国内运价均有回升,国际运价回升幅度更大,短期大宗商品需求回升和燃油价格抬升是主因。生产端,传统高耗能制造业生产动力不足,新兴行业生产强势。耗煤数据季节性回落,同比转负,印证工业整体用电需求走弱钢铁行业呈现结构性分化,高炉开工率小幅回落,终端需求仍待提振石化链全线受成本抬升影响拖累,各行业开工率均回落且同比跌幅扩大光伏行业冷热分化,中上游制造业景气指数大幅上行,但下游电站端景气明显回落,产业链终端环节仍一般全钢胎开工小幅回暖、半钢胎略有回落,汽车产业链生产修复节奏偏弱锂电行业生产回升,磷酸铁锂和三元材料开工率升至同期高位。 物价方面,前期油价上涨对中下游的影响持续显现,但影响程度减弱。上周iCPI 指数同比回升,结构上涨跌分化明显,食品烟酒、居住价格边际回升,其他分项边际回落,油价震荡后交通通信分项同比高位回落。食品中除蔬菜国泰海通综合其他