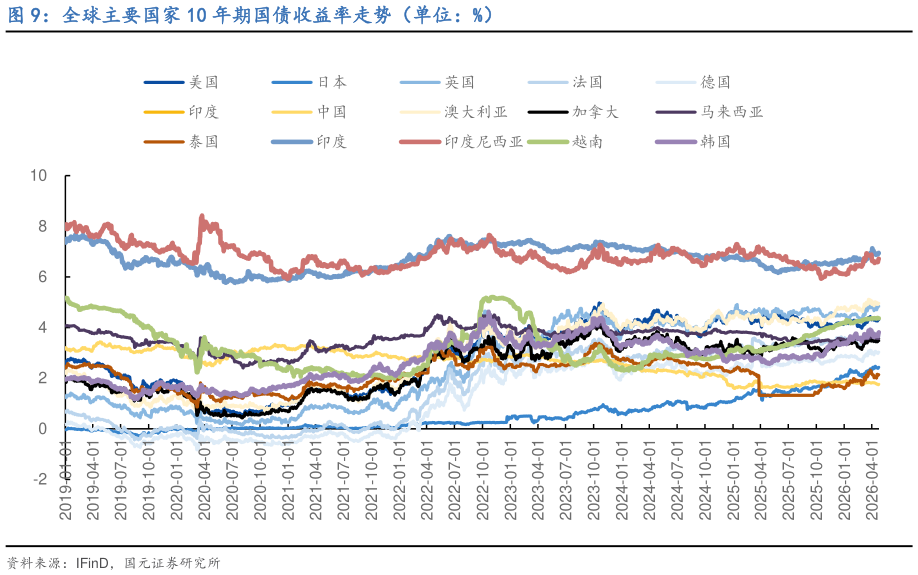

> 数据图表各位网友请教一下全球主要国家 10 年期国债收益率走势(单位:%)

2026-4-2