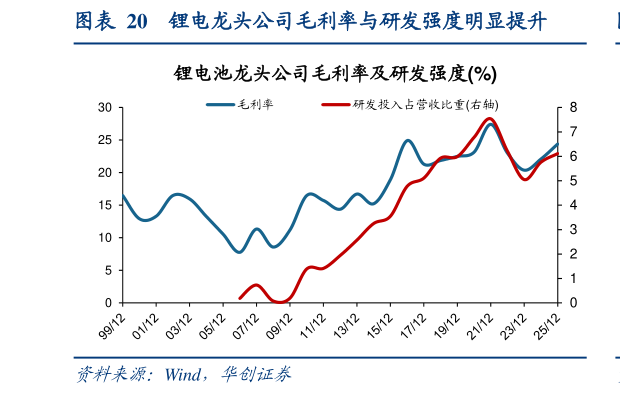

> 数据图表我想了解一下锂电龙头公司毛利率与研发强度明显提升2026-5-1技术壁垒:中游制造企业最核心的护城河。部分龙头公司的专利战略已从“防御性堆砌”升级为“进攻性卡位”,并通过持续迭代形成代际领先,如宁德时代 2025 年 PCT 专利申请量 2203 件全球第四,其首创的 CTP 技术于 2019 年推出后从 1.0 持续迭代至 3.0且每一代均将能量密度、成本效率推向新高度,使其竞争对手永远在追赶难以超越,技术壁垒随时间推移不断加深而非磨损。同时,以宁德时代为代表的一系列锂电池行业头部公司,通过持续高强度的研发投入形成技术壁垒并最终转化成为明显高于行业的毛利率,通过动态选取锂电池(申万)指数中市值前十大公司形成锂电头部企业指数,可以发现头部企业研发强度(研发投入占营收比重)从 2008 年的 0.1%快速上至 2021 年高点的 7.5%,带动毛利率从 8.6%上升至 27.4%,明显高于行业整体的 21.7%。品牌壁垒:从“价格标签”到“溢价符号”。品牌壁垒是人口红利时代中国制造最欠缺的一环,也是工程师红利时代进展最显著、潜力最大的壁垒维度。中国制造品牌的崛起路径与欧美日品牌存在本质差异,欧美日传统品牌依靠文化认同历史溢价营销投入,而中国品牌更多通过性能领先性价比优势建立产品口碑,最后形成品牌认知。白电作为我国制造业中具备最成熟品牌壁垒的行业,龙头公司美的格力海尔等经过十余年品牌建设,已进入销售费用率稳步下降、营业收入稳定提升的阶段且毛利率长期高于行业平均水平。此外工程机械近些年品牌壁垒提升同样显著,头部公司如三一重工、徐工机械等近年海外收入占比快速攀升至 50%附近,海外业务从低价抢单转向品牌服务模式,随着前期高额的市场开拓费用逐步被摊薄,收入稳定增长的同时销售费用率呈下降趋势。华创证券工业制造