> 数据图表咨询下各位海外主要 CXO 和生命科学上游公司收入增速(季度)

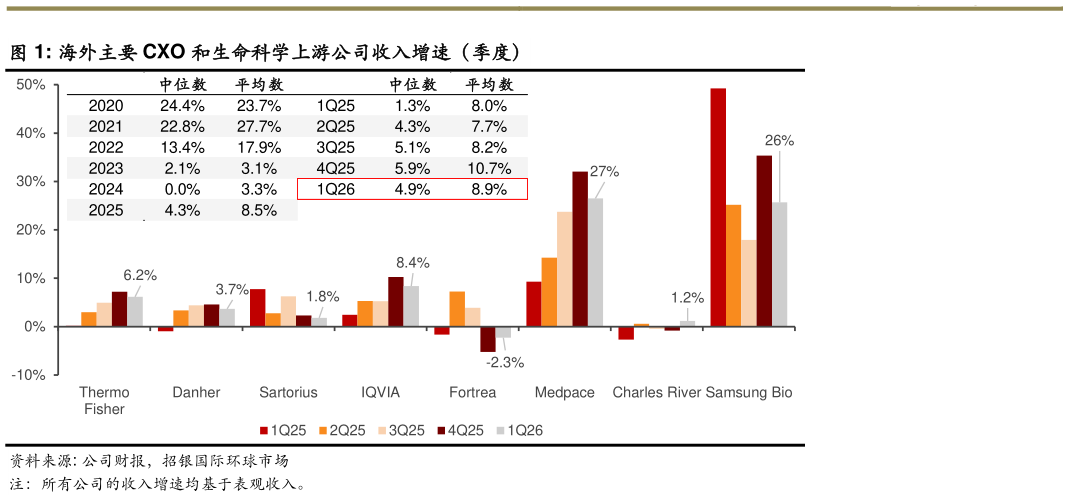

2026-5-2 宏观利空未影响医药投资信心。根据动脉橙数据,1Q26 全球医疗健康融资额同比下降 9.6%,未能延续 2H25 同比增长 29.5%的趋势。但 1Q26 融资绝对金额在全球宏观波动下仍维持了韧性,环比 4Q25 基本持平,26 年 3 月和 4月的单月融资额也基本恢复至中东冲突爆发前的水平。我们认为美国目前利率已显著低于 24-25 年,可能为融资带来持续的边际改善。在创新药领域,全球融资在 1Q26 继续加速复苏。根据医药魔方数据,1Q26 全球创新药融资额同比增长 61.9%,相比 3Q25 11.7% YoY 和 4Q25 43.6% YoY 继续加速。中国继续成为全球创新药融资增长的重要推手,1Q26 中国创新药融资额同比大增 137.0%,延续了 25 年下半年高达 215.4%的同比增长趋势。中国药物出海在 1Q26 继续高歌猛进,我们认为,这一趋势不仅将推动中国创新药融资重回可持续增长轨道,也将为全球生物医药融资提供有力支撑。 大药企稳健投入支撑全球医药研发生产需求。新冠疫情至今,得益于全球大药企的稳健投入,全球医药行业的研发和资本支出 capex 总体上仍呈稳健增长趋势,为 CXO 和上游公司的长期业绩增长奠定了扎实基础。1Q26 全球大药企延续了投入强度,我们统计的 10 家全球大药企的合计研发支出同比增长43.5%,合计 capex 同比增长 8.0%。众多全球大药企在 25 年宣布对美国的长期投资计划,包括产能建设。我们认为,25 年至 1Q26 大药企 capex 增长主要由全球旺盛的商业化生产需求推动,对美国的投资承诺仍需较长时间才会落地,具有不确定性。美国政府主张的“制造业回流”政策将推动全球医药产能的调整以及美国产能的扩张,但考虑到在美建厂需要较长时间,我们认为中短期内对于 CDMO 不会产生负面影响。此外,我们统计的 10 家全球头部 biotech 的合计研发支出在 1Q26 同比下降 4.6%,但其中 7 家仍同比增长。同时,biotech 持续降低 capex 投入,1Q26 合计 capex 同比下降 14.5%,延续 25 年趋势,biotech 对 capex 的谨慎预计将提升对 CXO 的依赖。