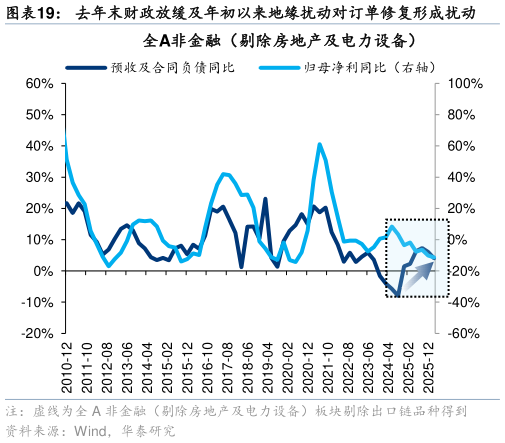

> 数据图表谁知道去年末财政放缓及年初以来地缘扰动对订单修复形成扰动2026-5-3前述判断对于盈利周期上行的判断,宏观经济周期的修复在微观财报上的映射可以提供佐证。财报视角下,经济周期拐点的启动顺序为,资产负债表修复(宏观宽货币及宽信用的微观表现,以在手现金拐点表征)订单修复(以预收账款及合同负债拐点表征)收入及利润修复,比较经典的案例为 20142016,2014H1 货币资金拐点2015H1 预收及合同负债拐点2015H2 利润拐点。通常,货币资金拐点领先利润拐点 1 年左右、预收及合同负债拐点领先利润拐点 24 个季度不等。 3Q24 以来,伴随财政发力及信贷周期改善,全 A 非金融的资产负债表已开始修复,预收及合同负债同比也随后于 4Q24 确认修复趋势,但考虑到彼时企业对于关税摩擦的担忧,不乏部分企业有“抢出口”行为,使得订单增速修复斜率提前,当剔除掉出口链企业后,预收及合同负债同比于 1Q25 确认修复趋势,我们倾向于认为这个更接近真实订单周期的修复时点。在这样的判断下,对应 A 股内生盈利周期最早或于 3Q25 开启趋势性复苏,2025年年报、2026 年一季报全 A 非金融企业盈利增速的改善进一步印证了这一判断。 前瞻来看,一季度 A 股订单同比波动主要受去年 Q4 财政放缓及年初以来地缘扰动影响,基建链及出口链是主要拖累,后续伴随财政发力修复及地缘缓和,订单增速有望修复(从而继续对盈利修复形成支撑),此外当前社融前瞻指引亦偏积极。华泰证券综合其他