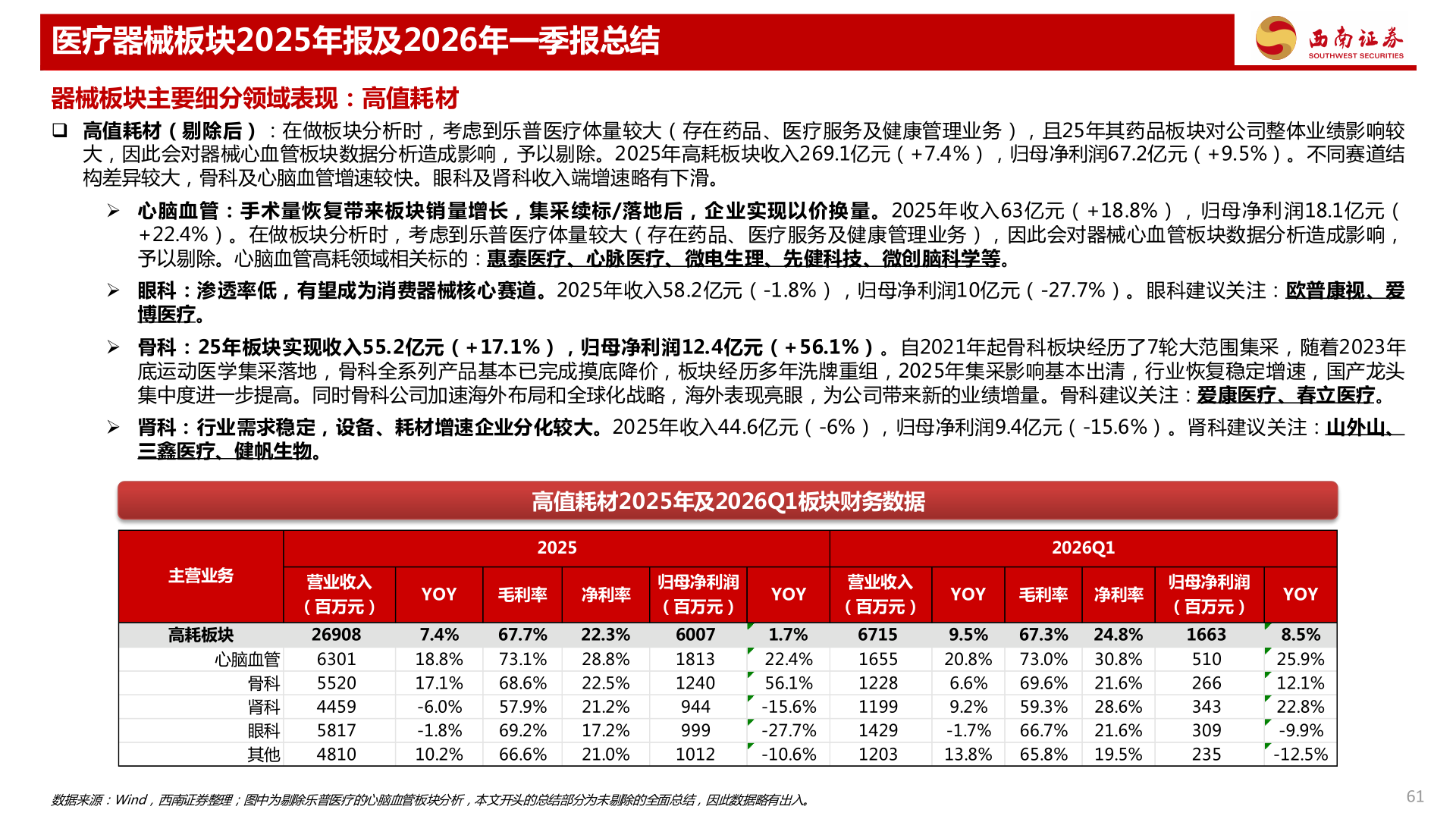

> 数据图表各位网友请教一下医疗器械板块2025年报及2026年一季报总结2026-5-5医疗器械板块2025年报及2026年一季报总结器械板块主要细分领域表现:高值耗材 高值耗材(剔除后):在做板块分析时,考虑到乐普医疗体量较大(存在药品、医疗服务及健康管理业务),且25年其药品板块对公司整体业绩影响较大,因此会对器械心血管板块数据分析造成影响,予以剔除。2025年高耗板块收入269.1亿元(+7.4%),归母净利润67.2亿元(+9.5%)。不同赛道结构差异较大,骨科及心脑血管增速较快。眼科及肾科收入端增速略有下滑。 心脑血管:手术量恢 复带来板块销 量增长,集采 续标/落地后,企 业实现以价换 量。2025年 收入63亿元(+18.8%), 归母净利 润18.1亿元(+22.4%)。在做板块分析时,考虑到乐普医疗体量较大(存在药品、医疗服务及健康管理业务),因此会对器械心血管板块数据分析造成影响,予以剔除。心脑血管高耗领域相关标的:惠泰医疗、心脉医疗、微电生理、先健科技、微创脑科学等。 眼科:渗透率低,有望成为消费器械核心赛道。2025年收入58.2亿元(-1.8%),归母净利润10亿元(-27.7%)。眼科建议关注:欧普康视、爱博医疗。 骨科:25年板块实现收入55.2亿元(+17.1%),归母净利润12.4亿元(+56.1%)。自2021年起骨科板块经历了7轮大范围集采,随着2023年底运动医学集采落地,骨科全系列产品基本已完成摸底降价,板块经历多年洗牌重组,2025年集采影响基本出清,行业恢复稳定增速,国产龙头集中度进一步提高。同时骨科公司加速海外布局和全球化战略,海外表现亮眼,为公司带来新的业绩增量。骨科建议关注:爱康医疗、春立医疗。 肾科:行业需求稳定,设备、耗材增速企业分化较大。2025年收入44.6亿元(-6%),归母净利润9.4亿元(-15.6%)。肾科建议关注:山外山、三鑫医疗、健帆生物。高值耗材2025年及2026Q1板块财务数据数据来源:Wind,西南证券整理;图中为剔除乐普医疗的心脑血管板块分析,本文开头的总结部分为未剔除的全面总结,因此数据略有出入。6120252026Q1主营业务高耗板块心脑血管骨科肾科眼科其他营业收入(百万元)2690863015520445958174810YOY毛利率净利率7.4%18.8%17.1%-6.0%-1.8%10.2%67.7%73.1%68.6%57.9%69.2%66.6%22.3%28.8%22.5%21.2%17.2%21.0%归母净利润(百万元)6007181312409449991012YOY1.7%22.4%56.1%-15.6%-27.7%-10.6%营业收入(百万元)671516551228119914291203YOY毛利率 净利率9.5% 67.3% 24.8%20.8% 73.0% 30.8%69.6% 21.6%6.6%9.2%59.3% 28.6%-1.7% 66.7% 21.6%13.8% 65.8% 19.5%归母净利润(百万元)1663510266343309235YOY8.5%25.9%12.1%22.8%-9.9%-12.5%西南证券健康医疗