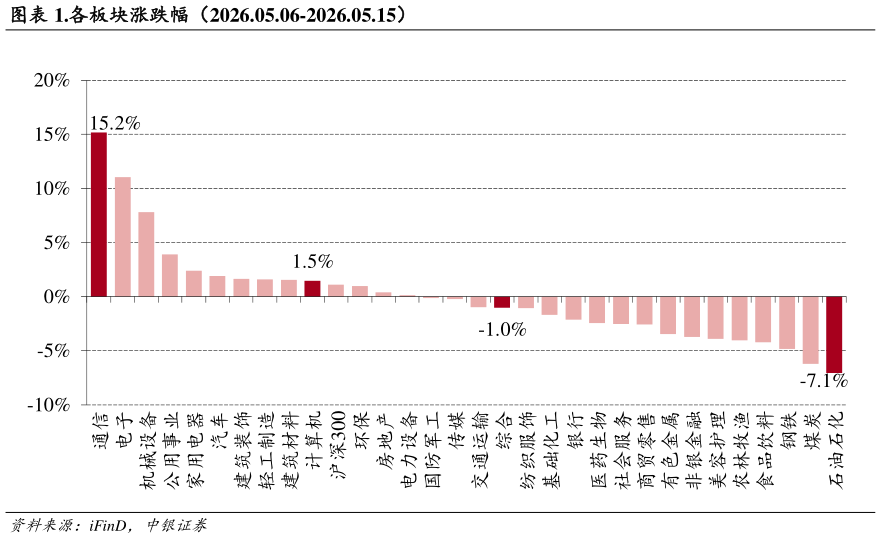

> 数据图表你知道.各板块涨跌幅(2026.05.06-2026.05.15)2026-5-0主要观点 茅台小幅上调 4 款非标产品价格,价格随行就市动态调整。5 月 16 日,i 茅台官网公告对自营体系内四款非标产品的零售价进行上调。(1)具体来看,茅台 15年由 4199 元瓶调整为 4279 元瓶,上涨 80 元精品茅台由 2299 元瓶调整为 2359元瓶,上涨 60 元马茅珍享版由 2499 元瓶调整为 2699 元瓶,上涨 200 元公斤茅台由 2989 元瓶调整为 3119 元瓶,上涨 130 元。(2)本次提价前,茅台已对多款非标产品实施大幅降价调整。此前茅台对非标产品的大幅降价,核心目的是缓解经销商压力、消化市场库存而本次提价,是对前期降价后的市场反应进行充分消化,反映出市场供需的阶段性改善。(3)从价差维度来看,参考 5 月16 日当日酒价数据,精品茅台批价为 2360 元瓶、公斤茅台批价为 3340 元瓶、茅台 15 年批价为 4290 元瓶,提价后的自营零售价(分别为 2359 元瓶、3119 元瓶、4279 元瓶)已与市场批价基本接轨,将进一步缩小自营零售价与批价之间的溢价空间,在本轮贵州茅台市场化改革中,推动价格随行就市、促进价量平衡、减少市场波动、防止价格炒作,是新任管理层重点推动的工作之一。作为行业头部品牌,贵州茅台此次调价充分体现了其通过市场化手段调节供需、优化价格体系的核心能力,也为引领白酒行业走出调整期、稳定行业整体预期注入了信心。 当前食品饮料行业的基金整体持仓已处于历史较低分位,板块经历前期持续调整后,已进入底部区间。从季报业绩来看,1Q26 白酒降幅收窄,大众品业绩触底恢复,部分子行业龙头企业表现强劲。板块中长期配置性价比凸显。(1)在经济结构转型的大背景下,部分传统消费行业面临短期阵痛,不再享受量、价两端抬升的红利,板块业绩持续磨底。2025 年食品饮料板块营收、归母净利增速分别为-7.4%、-18.3%,1Q26 增速分别为3.6%、3.6%。从不同子板块季度业绩来看,白酒板块仍在持续剧烈出清,但 1Q26 受益春节提振,降幅收窄。大众品先行于白酒实现业绩修复,且大众品龙头率先于行业走出调整,展现出一定的经营韧性。近两年,食品饮料行业经历了消费场景转换、渠道结构重构、居民消费习惯变化等变量后,板块业绩演绎出下行、触底、恢复的节奏。2026 年行业面临全面低基数,在业绩底、持仓底的背景下,考虑到机构有重新配置需求,板块有望迎来估值及业绩的修复或反转。(2)投资建议方面,建议关注两个方向:一是高分红且业绩稳健的龙头个股。本轮调整期,龙头企业市场份额持续提升,马太效应明显。在竞争格局稳定且现金流充裕的背景下,龙头企业提升分红率,彰显出一定的经营韧性及红利资产属性。建议关注贵州茅台、伊利股份、海天味业、颐海国际。第二,在行业未呈现贝塔趋势之前,把握结构性投资机会。重视可享受品类红利、渠道结构变革红利及可享受下沉市场人口红利的相关标的。建议关注安井食品、中炬高新、新乳业、盐津铺子、燕京啤酒等标的。评级面临的主要风险 需求复苏不及预期,原材料价格波动,市场竞争加剧,食品安全事件。中银国际大消费