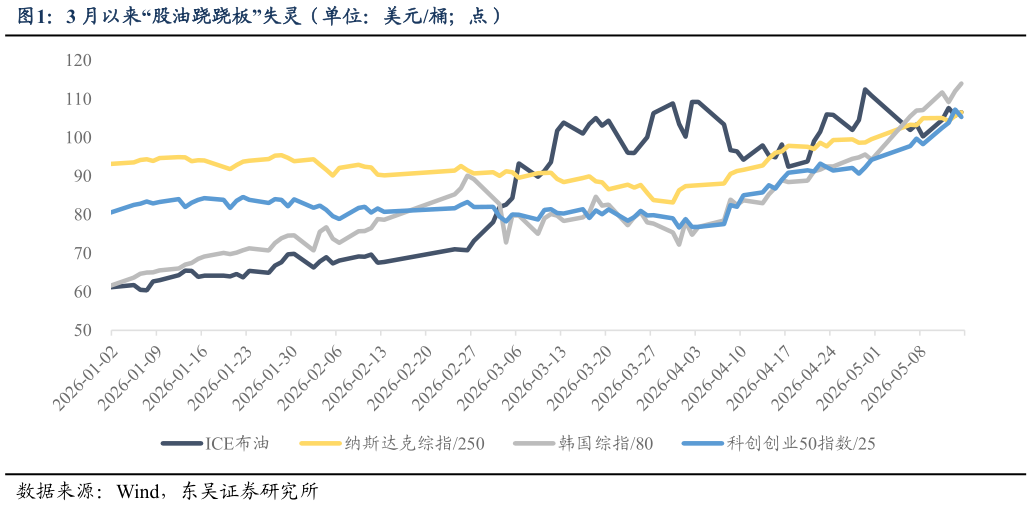

> 数据图表如何解释3 月以来“股油跷跷板”失灵(单位:美元桶点)2026-5-0在“供给创造需求”的科技赛道中,对高利率的敏感度相对较弱。例如 2025年以来,尽管美国绝对利率仍处于近十年高位,但头部科技企业迎来发债热潮,甲骨文、Alphabet、亚马逊等通过发行公司债融资扩张,这也说明传统政策周期对本轮科技扩张的约束正在减弱。进一步看,即使悲观情景下后续美联储降息不及预期,头部科技企业也已从今年开始转向非美、低利率市场融资,以降低资金成本。产业趋势本身的高景气与强资本吸引力,使其具备持续获取低成本资金、延续资本开支扩张的能力。对于 A 股而言,近期很多投资者开始关注风格切换的拐点。我们认为,此前尤其是 2022-24 年的市场周期中,美元流动性是判断拐点的核心指标而基于“广义资产负债表”框架,近年市场已经明显进入“宏观因素让位微观产业发展”的新阶段,产业层面的景气度与基本面变化成为决定行情走向的关键变量。诚然,近期全球流动性收紧信号持续显现,日央行加息预期升温,美债收益率突破 4.5%关口,受此影响,近两日全球风险资产、贵金属及工业金属均出现显著调整,流动性收紧无疑对成长风格构成估值压制,叠加前期获利盘丰厚,市场短期止盈与调整或有释放诉求。但中期科技主线的逻辑并未改变。只要不出现大厂削减资本开支或者融资困难等情况,潜在的 27 年订单和业绩预期上修机会仍有望推动行情更进一步,我们认为科技核心品种仍会是中期维度全市场景气度逻辑最强的方向。东吴证券科技传媒