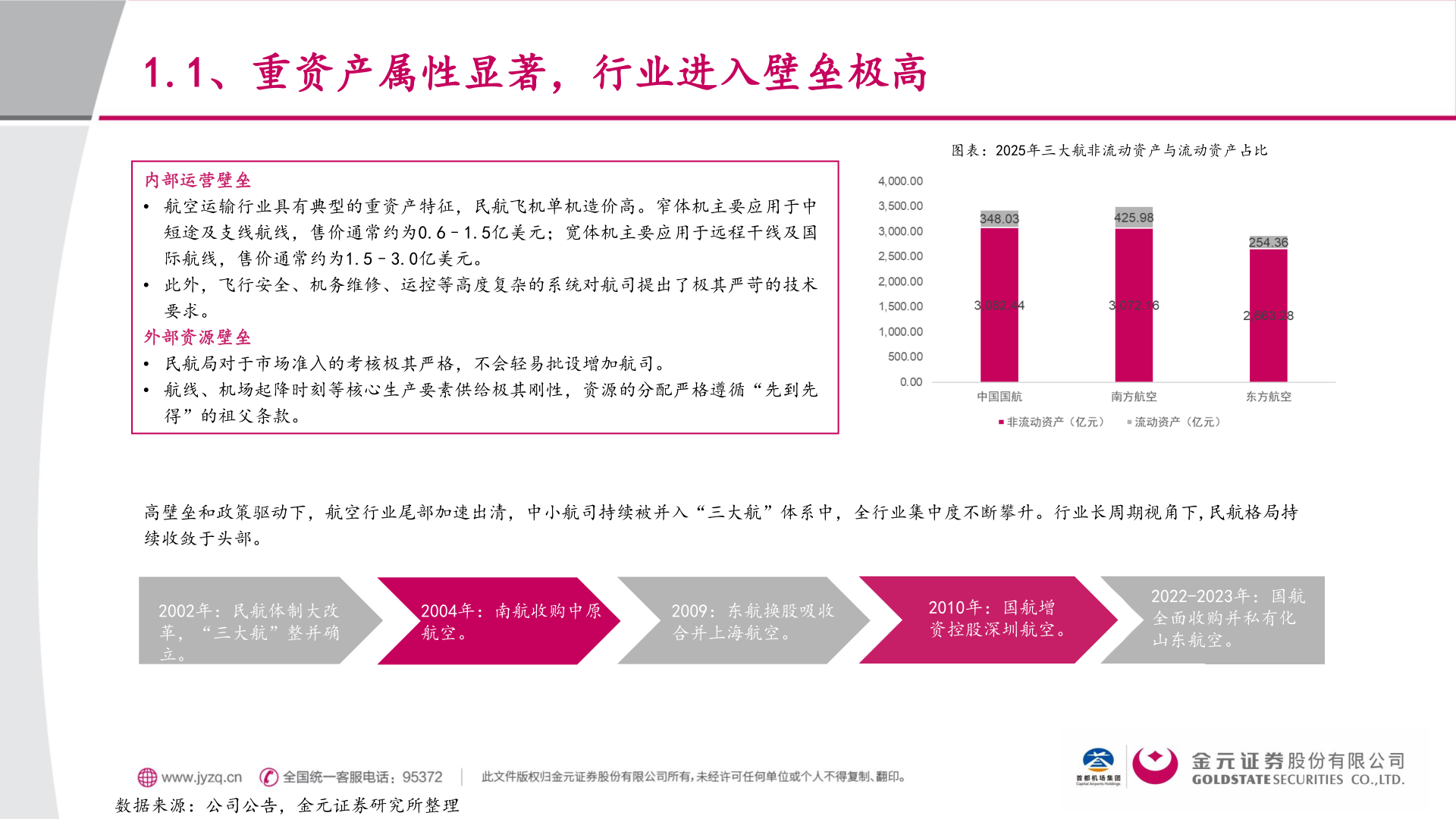

> 数据图表谁知道I2026-5-6IFUbLNdCbEphdMJBMj0A/sy0urpoboAfpIcLJblC2gZxDfBB450gLhGMUxE1sQ6I1.1、重资产属性显著,行业进入壁垒极高图表:2025年三大航非流动资产与流动资产占比内部运营壁垒• 航空运输行业具有典型的重资产特征,民航飞机单机造价高。窄体机主要应用于中短途及支线航线,售价通常约为0.6–1.5亿美元;宽体机主要应用于远程干线及国际航线,售价通常约为1.5–3.0亿美元。• 此外,飞行安全、机务维修、运控等高度复杂的系统对航司提出了极其严苛的技术要求。外部资源壁垒• 民航局对于市场准⼊的考核极其严格,不会轻易批设增加航司。• 航线、机场起降时刻等核心生产要素供给极其刚性,资源的分配严格遵循“先到先得”的祖父条款。高壁垒和政策驱动下,航空行业尾部加速出清,中小航司持续被并入“三大航”体系中,全行业集中度不断攀升。行业长周期视角下,民航格局持续收敛于头部。2002年:民航体制大改革,“三大航”整并确立。2004年:南航收购中原航空。2009:东航换股吸收合并上海航空。2010年:国航增资控股深圳航空。2022-2023年:国航全面收购并私有化山东航空。数据来源:公司公告,金元证券研究所整理金元证券能源矿产