> 数据图表如何了解2.2、供给端:供应商排产与交付受限

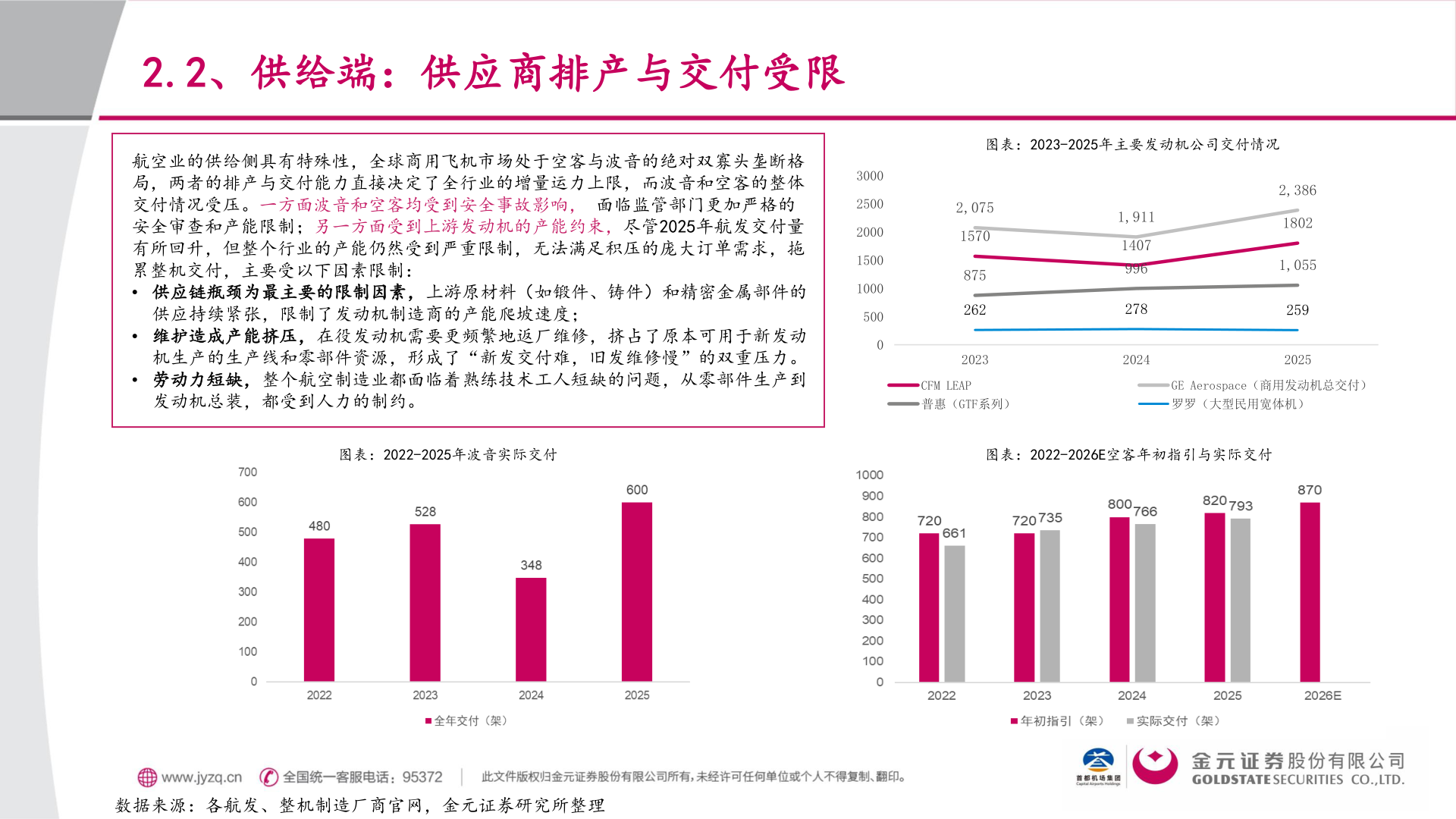

2026-5-62.2、供给端:供应商排产与交付受限航空业的供给侧具有特殊性,全球商用飞机市场处于空客与波音的绝对双寡头垄断格局,两者的排产与交付能力直接决定了全行业的增量运力上限,而波音和空客的整体交付情况受压。一方面波音和空客均受到安全事故影响, 面临监管部门更加严格的安全审查和产能限制;另一方面受到上游发动机的产能约束,尽管2025年航发交付量有所回升,但整个行业的产能仍然受到严重限制,无法满足积压的庞大订单需求,拖累整机交付,主要受以下因素限制:• 供应链瓶颈为最主要的限制因素,上游原材料(如锻件、铸件)和精密金属部件的供应持续紧张,限制了发动机制造商的产能爬坡速度;• 维护造成产能挤压,在役发动机需要更频繁地返厂维修,挤占了原本可用于新发动机生产的生产线和零部件资源,形成了“新发交付难,旧发维修慢”的双重压力。• 劳动力短缺,整个航空制造业都面临着熟练技术工人短缺的问题,从零部件生产到发动机总装,都受到人力的制约。300025002000150010005000图表:2023-2025年主要发动机公司交付情况2,075157087526220231,911140799627820242,38618021,0552592025CFM LEAP普惠(GTF系列)GE Aerospace(商用发动机总交付)罗罗(大型民用宽体机)图表:2022-2025年波音实际交付图表:2022-2026E空客年初指引与实际交付数据来源:各航发、整机制造厂商官网,金元证券研究所整理