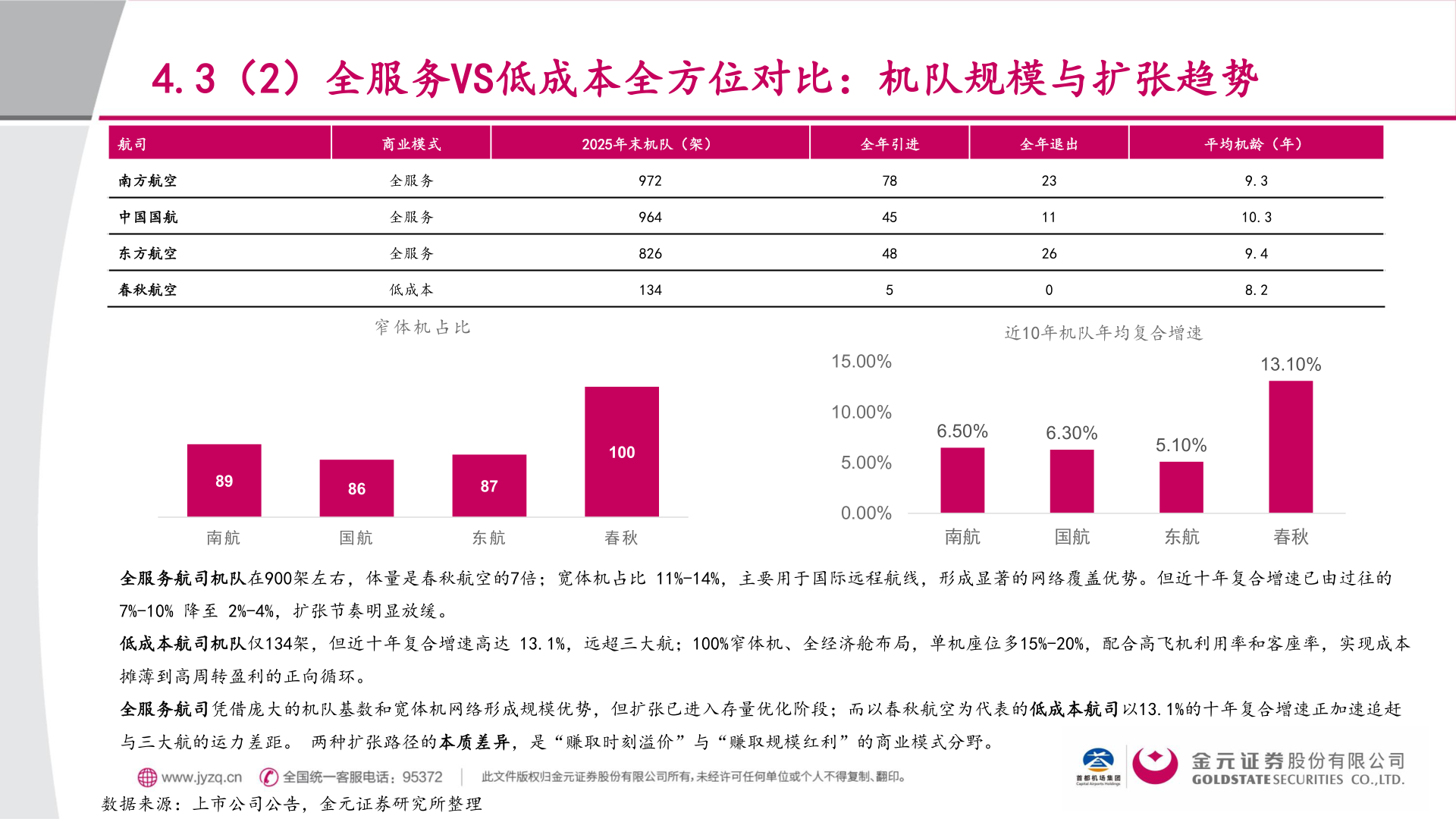

> 数据图表如何解释4.3(2)全服务VS低成本全方位对比:机队规模与扩张趋势2026-5-64.3(2)全服务VS低成本全方位对比:机队规模与扩张趋势航司南方航空中国国航东方航空春秋航空商业模式2025年末机队(架)全年引进全年退出平均机龄(年)全服务全服务全服务低成本窄体机 占比89南 航86国 航87东 航972964826134100春 秋784548515.00%10.00%5.00%0.00%23112609.310.39.48.2近10年机队年均复合增速13.10%6.50%6.30%5.10%南航国航东航春秋全服务航司机队在900架左右,体量是春秋航空的7倍;宽体机占比 11%-14%,主要用于国际远程航线,形成显著的网络覆盖优势。但近十年复合增速已由过往的7%-10% 降至 2%-4%,扩张节奏明显放缓。低成本航司机队仅134架,但近十年复合增速高达 13.1%,远超三大航;100%窄体机、全经济舱布局,单机座位多15%-20%,配合高飞机利用率和客座率,实现成本摊薄到高周转盈利的正向循环。全服务航司凭借庞大的机队基数和宽体机网络形成规模优势,但扩张已进入存量优化阶段;而以春秋航空为代表的低成本航司以13.1%的十年复合增速正加速追赶与三大航的运力差距。 两种扩张路径的本质差异,是“赚取时刻溢价”与“赚取规模红利”的商业模式分野。数据来源:上市公司公告,金元证券研究所整理金元证券能源矿产