> 数据图表我想了解一下中国电解铝周度社会库存(万吨)

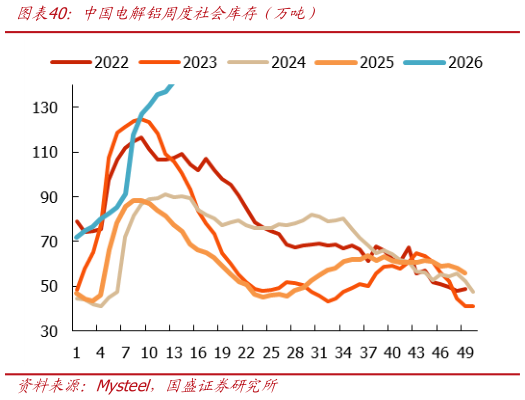

2026-5-0海外方面,美国向伊朗油轮开火,伊斯兰革命卫队向美国一舰发射导弹进行报复,中东冲突重新爆发,叠加秘鲁发布能源危机紧急法令,市场避险情绪持续升温,美国 4 月非农就业人数增加 11.5 万人,超出预期,打破了海外市场此前因中东战争而对美国经济将快速陷入衰退的悲观担忧,外盘铝价连续上涨随后美国 4 月 CPI 同比增幅创 2023 年5 月以来新高,通胀风险加剧打压降息预期,甚至催生了加息讨论,美元指数上涨,外盘铝价小幅下跌,但后期特朗普携美国顶级科技和金融公司 CEO 访华,释放 AI、半导体等关键领域商业合作保持畅通的积极外交信”,为海外市场注入信心,叠加 LME 铝库存降至 35 万吨下方,外盘铝价再次大涨。国内方面,除外盘影响外中国 4 月 PPI 数据同比大幅好于上月,表明国内工业生产端需求全面回暖,国务院印发关于推进服务业扩能提质的意见,提到推动 AI 在文娱旅游、体育健康等领域深化应用,加速智能穿戴、自动驾驶等新产品开发,铝终端需求扩容提振,为铝终端需求提供支撑,沪铝主力收盘价连续上涨,但后期随后外盘大幅上涨,但国内市场成交较差,沪铝主力收盘下跌。基本面上,供应方面,本周电解铝供应端整体微幅增加趋势,暂无减产、新投产产能出现,辽宁某电解铝企业复产产能继续释放,行业整体理论开工产能 4473.4 万吨,较上周增加6 万吨。库存方面,进入五月中旬,铝锭社会库存终见去库,特别是前期价格低位时,下游有一定接货补库,助力铝锭社会库存高位下降。需求方面,本周铝棒企业多增产,仅贵地区某铝棒小厂停产铝棒、铝水全部生产扁锭。增产体现在广西、河南、内蒙古、山东、新疆及重庆地区。综合来看,本周铝棒开工提升。本周铝板产量较上周持稳,目前铝板带企业订单偏稳,多数企业按需生产,因此整体来看产能利用率较上周持平。总结看,海外局势仍有动荡,美伊预计短期僵持,伦铝价格短期保持强势。国内方面随着新产能继续释放,供应继续冲高,下游需求受到出口带动或有一定增加,预计短期现货铝价继续呈现震荡趋势。中远期看,全球宏观利好情绪催化叠加新能源汽车、光伏、电力三大板块用铝需求向好,产能刚性凸显下铝价仍有向上弹性。