> 数据图表请问一下锡精矿各地区加工费情况(元吨)

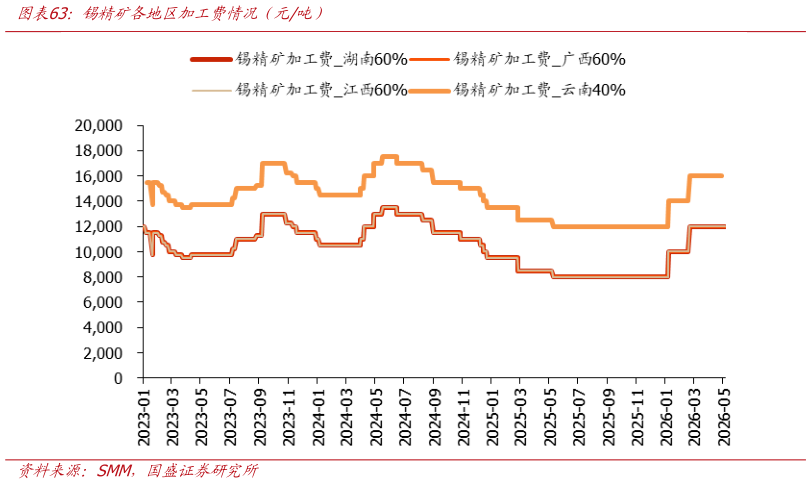

2026-5-0宏观方面,受中美高层互动积极信”提振,风险偏好短期进入修复窗口,资金阶段性回流工业金属。但当前通胀压力仍存,市场对美联储后续政策路径分歧加大,政策不确定性较高同时,尽管科技板块景气度维持高位,对锡焊料需求形成结构性支撑,但消费与地产板块表现偏弱,反映内需复苏动能不足,宏观总量环境仍偏弱。综合来看,本周宏观层面利多因素占上风,推动锡价上涨。基本面上,原料延续偏紧格局,市场以刚需成交为主。供应端整体平稳,加工费持稳:缅甸持续推进矿端作业,印尼则推迟了对矿业商品征收特许权使用费及出口税费的计划同时,再生锡原料因回收困难而供应紧张,限制了再生锡产量。需求端,下游虽畏高情绪浓厚,多维持刚需采购,但需求韧性较强,整体成交表现尚可。库存方面,本周内外库存均呈现去库态势。本周锡价维持高位震荡,下游延续逢低采购与刚需节奏,整体订单难以放量,国内市场去库速度放缓。国外市场,供给端因素导致全球精炼锡供给刚性收缩,海外锡流通供应有所收紧,呈去化态势。总结看,宏观环境对锡价难以形成趋势性驱动,预计仍以结构性支撑与情绪扰动交替为主。锡价有望延续高位震荡格局。中长期来看,锡矿主产区局势不稳定,供应偏紧格局难以根本缓解需求方面,AI、新能源等新兴领域消费表现强劲,锡锭需求具备持续增长潜力。因此,锡价中长期仍具备较强的上行动力。