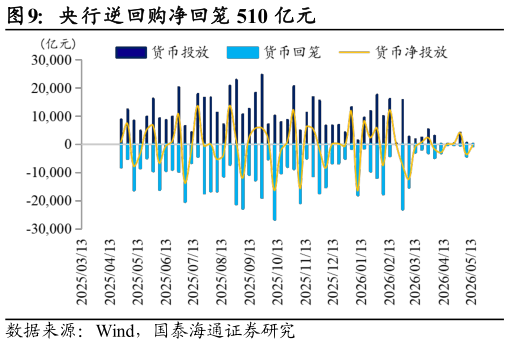

> 数据图表如何才能央行逆回购净回笼 510 亿元

2026-5-0市场策略周报 压缩至年初低位,而在 4 月下旬至今的回调阶段,政金债整体也相对平稳,回调幅度不超过 1bp,其背后或主要由于目前国债新券相较国开的税收优势较低,因此市场在国债端单边博弈空间受限后,转向收益率更高且同样具备高流动性的国开债。 (3)二永债,资产荒下信用债韧性更强。 在前期的情绪共振下, 5 年期和10 年期 AAA-二永债收益率下行幅度最大,分别为 19bp 和 32bp。而进入 4月下旬的回调期后,二者也并未明显回调,5 年期 AAA-二永债收益率回调不超过 2bp,10 年期 AAA-二永债收益率也仅上行 5bp。这种抗跌现象背后,本质是因为当前“资产荒”逻辑依然延续,机构对于具备一定票息优势的信用资产配置需求极为刚性,筹码锁定良好,使得信用债整体盘面非常稳健。