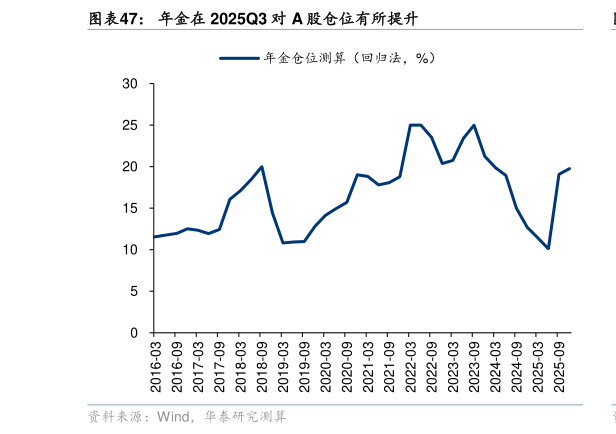

> 数据图表请问一下年金在 2025Q3 对 A 股仓位有所提升

2026-5-1绝对收益类资金或仍有补仓空间 部分年金“权益仓位补差科技仓位补差”的双重补仓逻辑可见度较高,叠加固收基金进入新一轮扩容周期,二者共同构成下半年相对确定性的增量。 具体看年金,含权计划于 2025Q3 显著加仓 A 股,整体权益仓位中枢回升至 20%附近。由于年金仓位披露率较低且口径不一,我们建立资产滚动回归模型,整理含权计划整体收益率,并对中证综合指数和沪深 300 指数的季度收益率进行回归分析,每个目标季度的回归窗口向前滚动 12 个季度。基于资产滚动回归模型测算,2025Q4 年金整体权益仓位回升至19.8%附近,25Q3 单季加仓比例接近 10pct。 但分投管人来看,年金内部加仓节奏明显分化,部分投管人是 25Q3-Q4 的主要加仓主力,但仍有一些投管人仓位停留在偏低水平,后续补仓空间较大。海富通基金、平安养老保险等管理人 25Q4 权益仓位已显著高于行业整体水平,且 25Q3 单季加仓幅度均居样本前列但 22 家样本中仍有近一半管理人的权益仓位明显偏低、停留在 20%附近,按 22 家投管人样本结构简单估算,仓位偏低管理人对应的含权计划资产规模合计在 1.5 万亿元附近、占含权计划整体规模的近一半,构成 2026 年年金加仓的主要增量来源。