> 数据图表我想了解一下本轮 AI 周期与互联网泡沫阶段对比

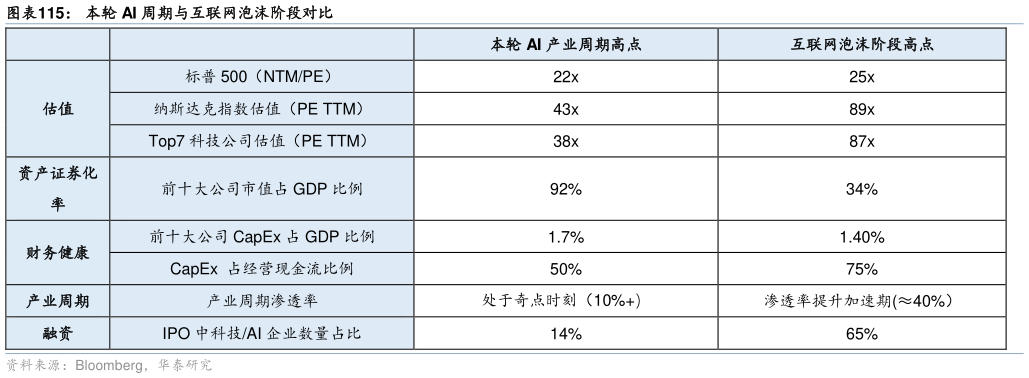

2026-5-11)从估值视角来看,本轮 AI 产业周期高点中,标普 500 未来预期市盈率仍低于互联网泡沫阶段高点,纳斯达克指数、Top7 科技公司估值亦低于 2000s 水平,且去年 11 月以来前向 12 个月 PE 回落,期间涨幅完全由预期 EPS 上行贡献 2)从美股市值占 GDP 比重来看,目前美股前十大公司市值占 GDP 比例达 92%,远远高于互联网泡沫阶段 34%水平,AI 资产证券化率偏高 3)从资本开支视角来看,前十大公司 CapEx 占 GDP 比例已超过互联网泡沫时期水平,但占现金流比例仍低于彼时,且目前彭博一致预测前向 12 个月资本开支同比增速仍在上行,暂未出现放缓迹象 4)从产业周期演进视角,目前 AI 产业周期仍处于渗透率提升的初期,而互联网泡沫化阶段技术渗透率已进入提升加速期阶段,加速期阶段估值通常要高于渗透率提升初期 5)从融资角度来看,目前 AI 产业尚未出现大规模 IPO,且 2026 年至今美股 AI 上市企业数量占比仅为 14%,远低于互联网泡沫阶段(65%)。