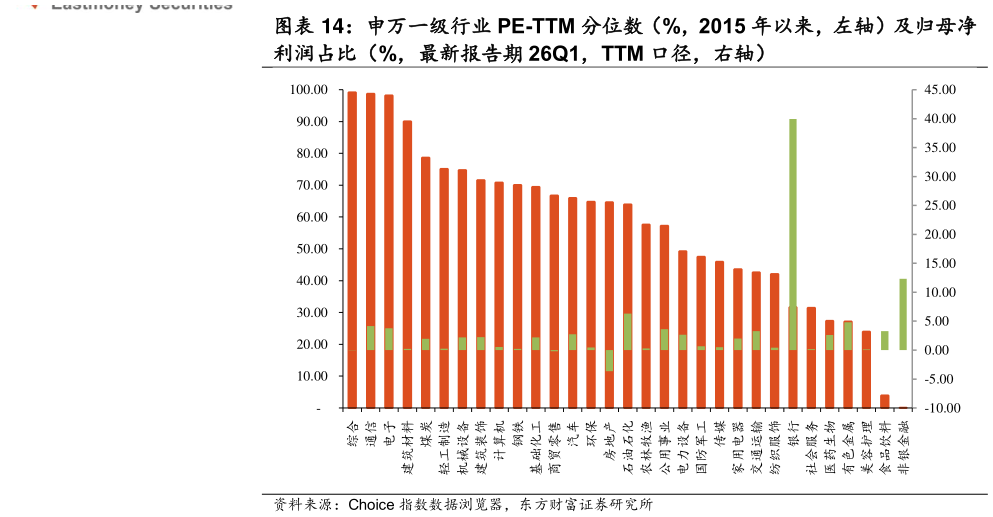

理由五:碳基经济是中国经济和 A 股盈利的重要组成部分,但机构的配置、市场的交易占比和盈利显著不对称,其中较多相关板块及龙头公司估值处于历史低位水平,我们认为总体看,后续具备重估基础。当前 A 股代表硅基经济的通信、电子成交额占比已处于历史高位。我们认为 AI 产业浪潮延续,且市场也一致预期光通信、半导体设备等核心板块龙头标的高景气仍在延续,但本周五以美国费城半导体指数为代表的硅基上游链股票价格出现了显著调整,在高交易占比背景及美股 AI 硬件和日韩股下跌的情绪拖累下,短期仍面临调整风险。作为对照,碳基资产兼具机构低配、低交易占比和估值处于历史低位的优势,使得资金有动机对碳基进行仓位再平衡,叠加硅基经济短期面临的调整压力,碳基龙头兑现相对收益或将具备相较以往更高的概率。