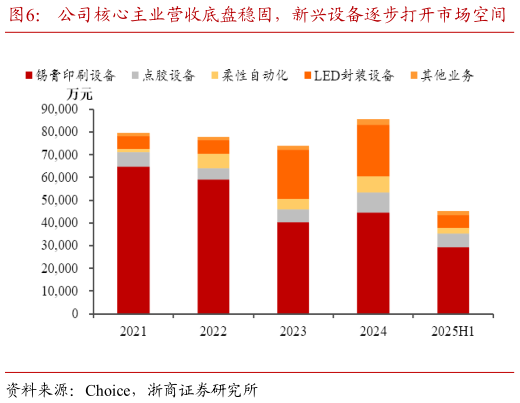

> 数据图表如何了解公司核心主业营收底盘稳固,新兴设备逐步打开市场空间 点胶设备占比稳步提升,LED 封装扩张承压2026-4-0从利润构成来看,锡膏印刷设备常年贡献公司六成以上的毛利润。2021 年至 2025 年H1,尽管总体产品结构有所波动,但锡膏印刷设备的毛利贡献占比始终维持在 63%以上。2025 年 H1,随着该业务营收占比的回升,其毛利贡献占比也同步提升至 71.57%,依然是公司最主要的利润支撑。点胶设备利润贡献排名第二,2025 年 H1 毛利占比为 9.87%。浙商证券综合其他