> 数据图表如何了解可比公司估值表

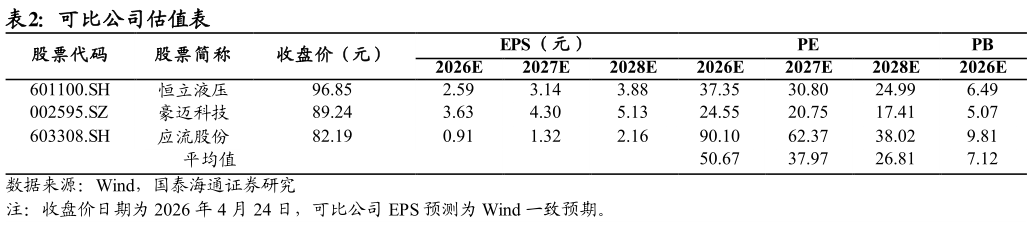

2026-4-03.2. 估值:目标价 74.38 元 结合公司下游主要驱动来自制冷压缩机、发电机组、工程机械领域,考虑公司铸件业务属性,我们选取在业务类型、下游驱动有一定相似性的可比公司恒立液压(工程机械高精密液压铸件等,下游客户包括卡特彼勒 等)、豪迈科技(燃气轮机、工程机械等领域的大型零部件产品,形成铸造加工一体化能力)、应流股份(燃气燃机等领域铸造零部件)为可比公司。 参考可比公司 2026 年平均估值 PE 为 50.67 倍,我们给予公司 2026 年 55倍 PE,目标价 74.38 元,对应 2026 年 6.74 倍 PB 估值(可比公司 2026 年PB 估值平均值为 7.12 倍,具备合理性),首次覆盖,给予增持评级。