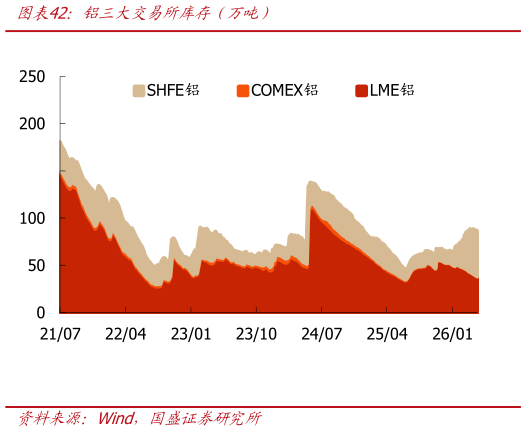

> 数据图表想问下各位网友铝三大交易所库存(万吨)2026-4-0海外方面,本周伦铝收盘价高位连跌后再反弹趋势,周初由于美伊双方处于停战期,霍尔木兹海峡临时有条件解封,地缘航运风险边际缓解,铝供应缺口担忧稍有降温,外盘铝价从从上周高位开始下跌虽然随后霍尔木兹海峡临时有条件开放后重新关闭,美国扣押伊朗货船,叠加美伊为期两周的停火协议即将结束,海外避险情绪重新抬头,外盘铝价短时小幅反弹但美国表示将暂缓对伊朗的军事打击,延长停火期限,市场情绪再次缓和,外盘铝价继续下跌后期美国称应巴基斯坦提议,与伊朗谈判前无限期延长停火协议,但伊朗认为美国一边延长停火、一边维持封锁以及增兵,因此拒绝出席第二轮和谈,美伊和谈陷入僵局,外盘铝价回升。国内方面,沪铝主力收盘价连跌后稍有短时反弹再回落趋势,整体均价继续上涨。周初外盘拖累以及金三银四旺季需求兑现不及预期,铝锭社会库存继续累库且幅度较大,供应宽松,叠加现货铝价前期涨幅较大,沪铝主力收盘价开始连续回落后期工信部有序推进万兆光网试点项目建设,国务院明确深入实施“人工智能”行动,中国摩托车出口数据表现亮眼,多重终端需求利好共振支撑,沪铝主力收盘价低位短时反弹后受到国内铝锭社会库存继续累库带来的供应压力影响,沪铝主力收盘再次收跌。基本面上,供应方面,本周电解铝供应端保持平稳趋势,暂无减产、复产产能出现,随着内蒙古某企业一段顺利满产,供应端新投产也趋于稳定,行业整体理论开工产能 4443 万吨,较上周持稳。库存方面,国内铝锭社会库存上周短时小幅去库后再次开始累库趋势,目前铝锭社会库存 144.20 万吨,已经突破 2020 年六年以来的同期最高,虽然工厂内库存逐渐趋于正常水平,但是受到铝价高位制约,下游接货商明显较为谨慎,特别是华南市场成交始终较为一般,铝锭社会库存压力不减。需求方面,本周铝棒企业生产趋于稳定,重庆地区原计划投产的棒厂,预计节后投产,其余多地棒厂反馈多按需生产,部分企业余量铝棒零单出售。综合来看,本周铝棒开工与上周持平。本周铝板产量较上周持稳,国内外订单趋稳,铝板带企业基本按订单排产,整体来看产量较上周不变,产能利用率较上周持平。总结看,海外局势僵持中仍有一定不确定性,这将成为价格走势的关键影响因素。目前来看海外低库存供应缺口支撑价格反观国内供应压力不减,市场分化、下游采购谨慎,价格支撑一般,静待后期海外缺口传导至国内给予价格一定支撑。预计短期现货铝价继续跟随海外局势呈现震荡趋势。中远期看,全球宏观利好情绪催化叠加新能源汽车、光伏、电力三大板块用铝需求向好,产能刚性凸显下铝价仍有向上弹性。国盛证券大消费