> 数据图表咨询下各位储蓄险销售景气推动上市公司 NBV 高速增长

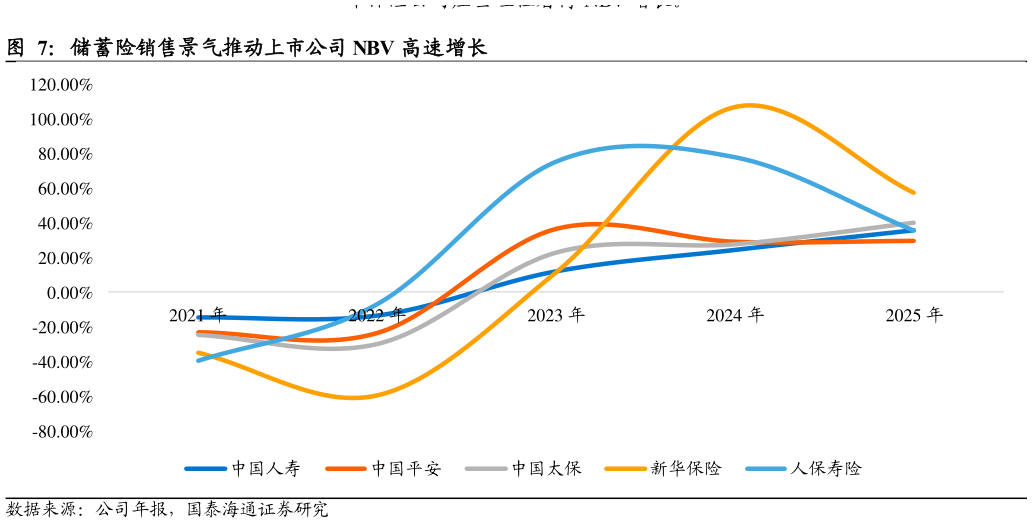

2026-6-4负债端错配的本质原因是以保费规模和 NBV 为代表的业务考核压力。当前上市保险公司基于业务考核压力,通过销售大量储蓄险保单推动 NBV 高速增长。由于储蓄型产品普遍承诺一定的保证利率,低利率环境下公司面临长期未对冲的保证利率风险在利率下行阶段,保险公司开发新产品,调整预定利率假设等存在滞后,保单负债成本刚性而保持,在投资回报下降的情况下进一步降低公司的利差水平,挤压公司盈利空间。我们认为利率下行周期下保险公司应当理性看待 NBV 增长。