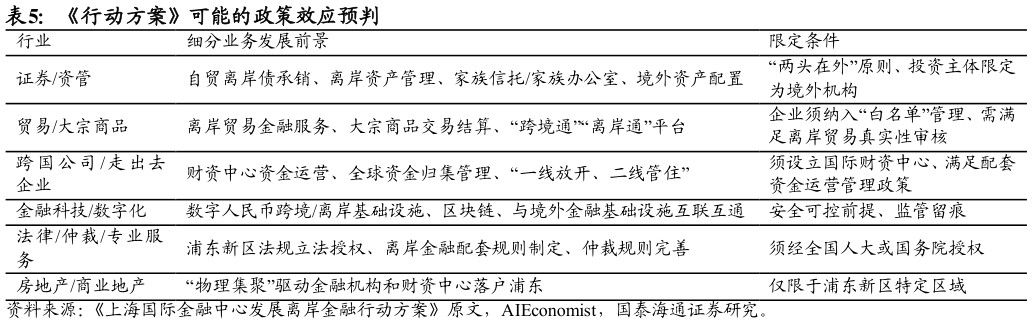

> 数据图表如何解释行动方案可能的政策效应预判 2026-6-4政策研究报告 机构为交通银行、招商银行、浦发银行和平安银行等,另有部分中资银行亦已获牌,且外资银行在华法人机构可依法经营离岸业务。FT 账户虽具离岸功能,但与 OSA 账户在监管规则、资金进出管理上存在显著差异。企业跨境资金调度效率低,市场流动性分散,难以形成规模效应。 二是税收竞争力显著弱于新加坡、中国香港。当前我国离岸业务普遍适用25%的基准企业所得税,虽然高新技术企业及技术先进型服务企业等可享受15%的优惠税率,但适用门槛较高、覆盖范围有限而新加坡全球贸易商计划(GTP)自 2025 纳税年度起,对符合条件的离岸贸易收入提供 5%、10%或 15%三档优惠税率,获批企业优惠期为五年中国香港对离岸来源收入免征利得税(但自 2024 年起对指明外地收入豁免需满足经济实质要求)。税收差距是导致大量离岸业务外流的重要因素之一。 围绕上述发展痛点,行动方案明确提出 “有序扩大规则、规制、管理、标准等制度型开放” 的总体要求,是国内金融市场从“资金洼地”向“制度高地”转型的制度基础。具体举措方面,行动方案从支持在浦东新区开展离岸金融先行先试、资金流动与账户管理、数字化应用、离岸金融业务、离岸金融法律制度体系、离岸金融监管和风险防控等方面提出重点举措。其政策意图在于通过规则对接提升上海在全球离岸金融市场的规则话语权与 资产定价权,将上海打造为境内外市场的枢纽节点,而非单纯的业务通道。分阶段目标方面,行动方案提出到“2027 年末,初步建立适应离岸金融业务的业务规则、风险管理和处置、营商环境等制度体系到 2030 年末,逐步形成相对成熟的离岸金融制度和法治体系到 2035 年末,成为离岸、在岸高水平统筹协调发展的战略枢纽”。体现了系统性制度重构的雄心。此次行动方案绝非“小步快跑”,而是“系统重构”。 六部门联合发文 、10 年三阶段规划、浦东新区立法授权,意味着离岸金融将从碎片化试点走向系统性制度构建。国泰海通科技传媒