> 数据图表谁知道一、内含价值的定义与发展历程

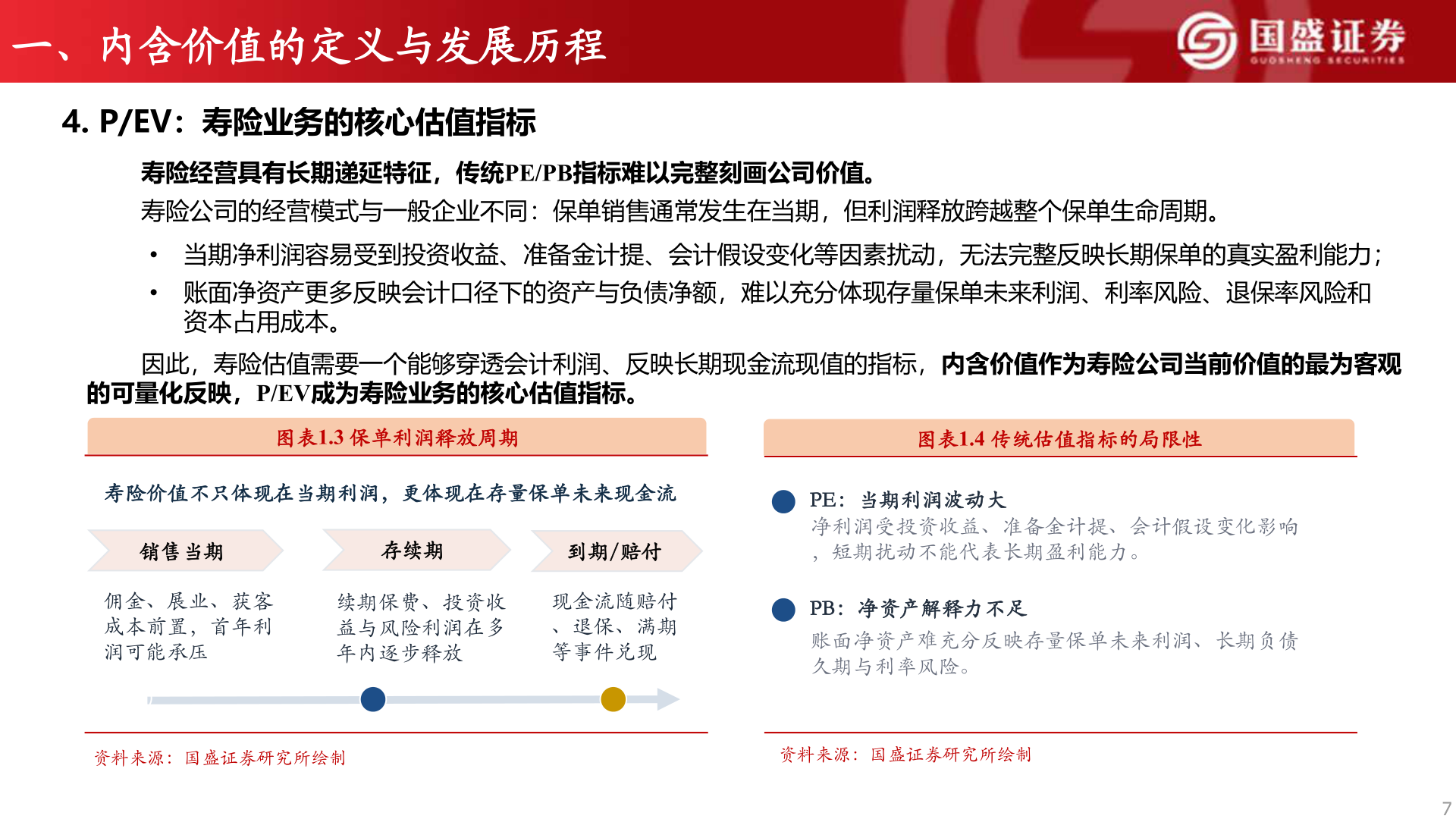

2026-6-4一、内含价值的定义与发展历程4. P/EV:寿险业务的核心估值指标寿险经营具有长期递延特征,传统PE/PB指标难以完整刻画公司价值。寿险公司的经营模式与一般企业不同:保单销售通常发生在当期,但利润释放跨越整个保单生命周期。• 当期净利润容易受到投资收益、准备金计提、会计假设变化等因素扰动,无法完整反映长期保单的真实盈利能力;• 账面净资产更多反映会计口径下的资产与负债净额,难以充分体现存量保单未来利润、利率风险、退保率风险和资本占用成本。因此,寿险估值需要一个能够穿透会计利润、反映长期现金流现值的指标,内含价值作为寿险公司当前价值的最为客观的可量化反映,P/EV成为寿险业务的核心估值指标。图表1.3 保单利润释放周期图表1.4 传统估值指标的局限性寿险价值不只体现在当期利润,更体现在存量保单未来现金流销售当期存续期到期/赔付佣金、展业、获客成本前置,首年利润可能承压续期保费、投资收益与风险利润在多年内逐步释放现金流随赔付、退保、满期等事件兑现PE:当期利润波动大净利润受投资收益、准备金计提、会计假设变化影响,短期扰动不能代表长期盈利能力。PB:净资产解释力不足账面净资产难充分反映存量保单未来利润、长期负债久期与利率风险。资料来源:国盛证券研究所绘制资料来源:国盛证券研究所绘制7