> 数据图表如何看待青岛啤酒分季度拆分表(百万元,%)

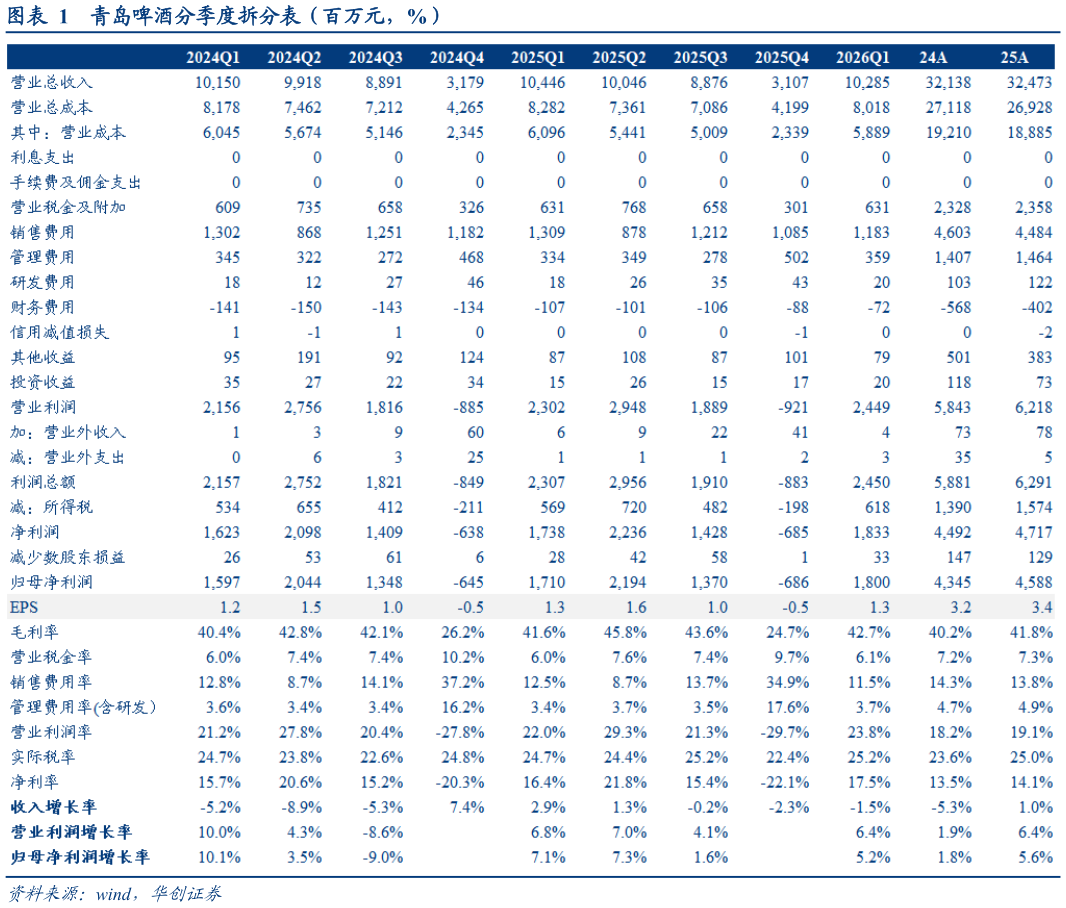

2026-4-2 积极拓展产品渠道增量,关注旺季需求回升机遇。公司深化“五新”战略全面拓展海内外市场,线上线下融合推广,加快推进“1112N”产品战略,大单品白啤、青啤经典守护份额,高端矩阵持续丰满,资源倾斜发展经典等中高端产品,同时加快培育全麦、精酿等新品类。渠道端,公司考核机制更精细、费用投放更灵活,产品组合的弹性提升。26Q1 结构优化成效已有体现,Q2 餐饮回暖叠加世界杯赛事催化,预计销售表现环比改善。成本端,考虑大麦玻璃红利延续,铝材影响可控,全年成本有望进一步下行。 投资建议:Q1 平稳开局,关注旺季催化,维持“强推”评级。公司 26 年 Q1开局利润表现略好于预期,即便主销区去库扰动、销量小幅下滑,仍凭借结构升级、成本优化、费用精细化实现不错增长。Q2 餐饮需求环比改善,叠加低基数效应,场景修复有望驱动销量回暖,关注需求持续回升催化。公司当前 AH股股息率分别为 3.8%5.2%,H 股高股息安全边际充足,对于长线资金具备配置价值。我们维持 26-28 年业绩预测分别为 49.252.355.6 亿元,考虑 H 股高分红特性,维持 AH 股目标价分别 90 元、70 港元,维持“强推”评级。