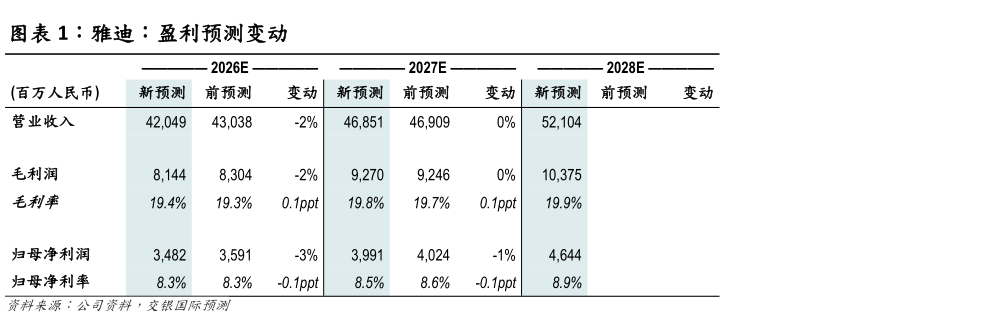

> 数据图表想问下各位网友雅迪:盈利预测变动2026-4-3 产品结构改善,高端化战略带动毛利率和单车 ASP 提升。雅迪在战略上加强布局中高端产品,2025 年推出“摩登”和“飞跃”,和“冠能”组成三旗舰阵营。2025 年雅迪电动自行车和电动踏板车的 ASP 分别同比5%4%至 1415元1878 元,整体毛利率升 3.9ppts 至 19.1%,主因产品结构改善显著(期内 3000 元以上产品占比升至 57.4%)及平台化技术降本。随着高端产品占比提升,我们预计公司毛利率仍有提升空间。 2025 年销售管理研发费用率合计 11.2%,同比-0.4ppt,净利率 7.9 %,同比 3.4ppts,经营活动现金流 59.9 亿元(2024:3.0 亿元)。 海外业务前景可期,维持买入。2025 年两轮车海外销量达 30 万台,占总销量 2%。近期地缘不确定性导致油价攀升,有助东南亚地区从燃油摩托车向电动两轮车切换。基于新国标实施后的销售节奏,我们下调 2026 年收入预测 2%至 342.5 亿元,基本维持 2027 年收入预测,同步下调 2026-27年净利润 1-3%至 34.839.9 亿元。维持目标价 22.63 港元,对应 18 倍 2026年市盈率。在新国标落地和以旧换新政策的推动下,行业进入新周期,我们预计公司作为行业龙头有望受益同时海外业务值得期待。我们看好公司中长期发展,维持买入。交银国际证券综合其他