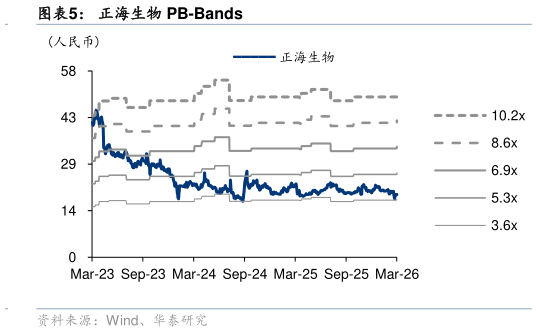

> 数据图表如何才能正海生物 PB-Bands2026-4-3盈利预测调整逻辑:根据公司 2025 年业务表现,考虑到消费医疗需求尚未完全恢复,手术量增长放缓,口腔修复产品仍受影响脑膜补片集采影响收窄、25 年收入稳定增长以及公司持续加大费用投入等因素,我们下调 2026-2027 年口腔修复膜和骨粉等产品的收入预期、上调脑膜补片收入预期,下调处于推广期的活性生物骨毛利率预期,并上调各项费用率预测。综合以上调整,我们下调盈利预测,预计 26-28 年归母净利润 0.931.031.15 亿元。考虑到公司脑膜业务稳定增长,新产品活性生物骨开始贡献第二增长曲线且不断拓展适应症、打开潜在增长空间,税率等短期影响因素已消化,集采价格影响收窄、受益量增,4Q25 业绩已反映改善态势,我们给予一定溢价,给予公司 26 年 43x PE 估值(可比公司26 年 Wind 一致预期均值 33x),对应目标价 22.14 元。华泰证券健康医疗