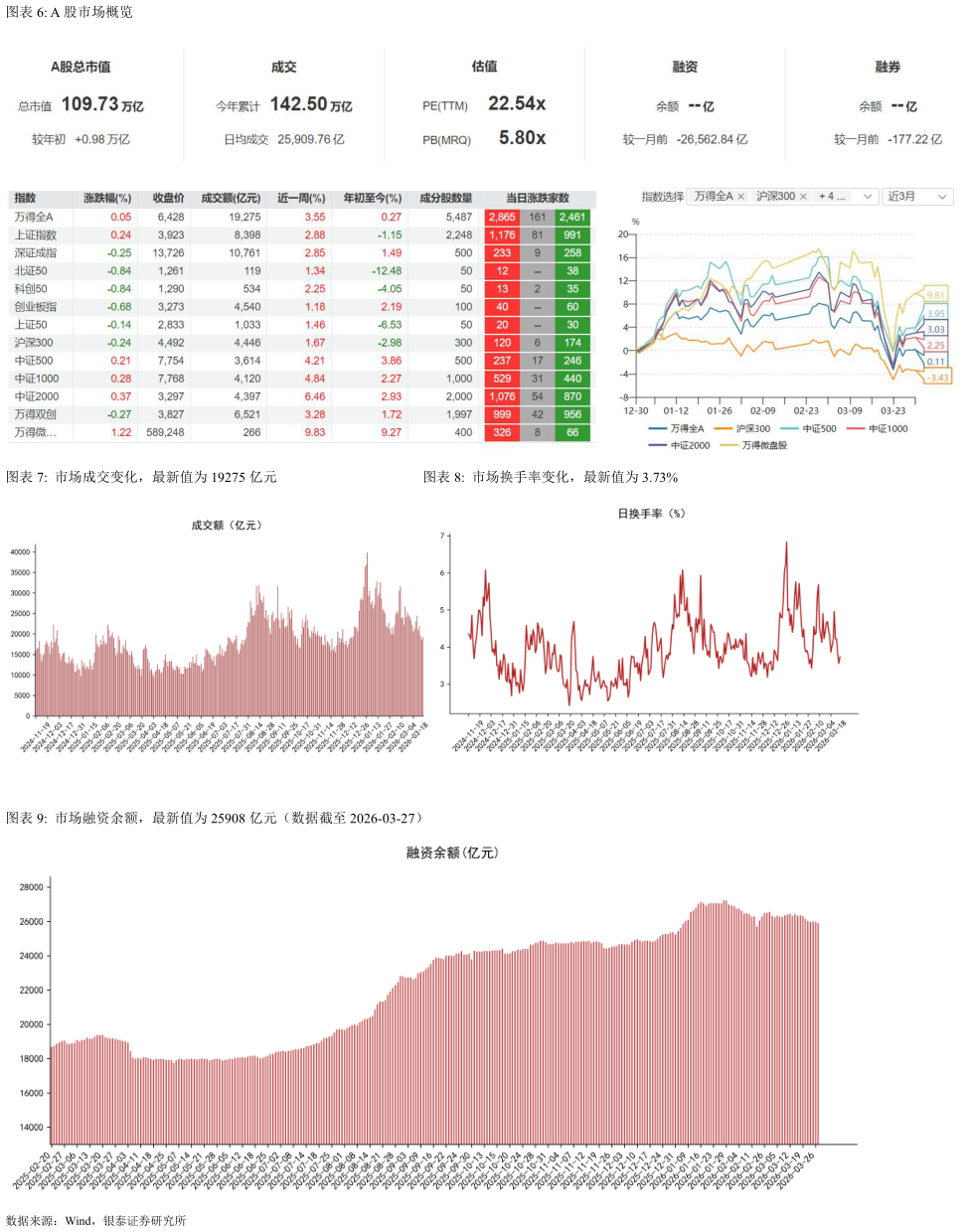

> 数据图表你知道A 股市场概览 市场成交变化,最新值为 19275 亿元市场换手率变化,最新值为 3.73%2026-3-2高盛对中东局势的发展进行了梳理,并总结以下关于中国股市的 10 点核心思考:1.中国在此次石油冲击中处境相对较好:得益于其能源多元化战略(2024 年原油和液化天然气仅占初级能源消费的 28%,为全球最低之一替代可再生能源发电占比达 40%)、充足的石油储备(约 12 亿桶,可满足 110 天以上消费)以及从俄罗斯、澳大利亚、马来西亚等中东以外产油国的持续供应。高盛经济学家因此仅将中国 2026 年实际 GDP 增长预测下调 20 个基点,低于美国(40 个基点)和除中国外的亚洲新兴市场(70 个基点)。2.对中国股票的公允价值进行小幅下调:尽管高企的能源价格对经济的直接影响相对可控,但其溢出效应(对全球滞胀、美国利率更持久、美元走强以及持续的地缘政治风险溢价的担忧)可能通过盈利、估值和资金流渠道损害中国股票。基于更新的宏观预测,高盛估计这将使中国股票的公允价值降低约 5%(源于 2 个百分点的盈利冲击和 3-4%的市盈率下调),因此将 MSCI 中国和沪深 300 指数目标分别下调 5%和 4%,但仍维持超配观点。3.关于股市再通胀叙事的辩论:油价飙升可能使中国最早在 3 月份就结束长达 41 个月的生产者价格指数(PPI)通缩,比此前预期早 6-9 个月。历史表明,PPI 上涨通常与稳健的企业利润和可观的股票回报相关。名义 GDP 增速的上调(自战争开始以来上调 0.8 个百分点)可能对企业营收增长和上游板块盈利能力构成温和顺风。4.中国的能源政策正在产生红利:中国是全球最大的石油和液化天然气进口国,同时也是替代能源的最大投资者。霍尔木兹海峡的动荡将能源独立和供应链韧性提升至国家安全高度,这可能强化中国对替代能源政策的投入,为相关公司创造新的收入和利润池。5.人工智能改变了(地缘政治)游戏规则:伊朗战争展示了人工智能(如情报分析、精确制导、无人机等自主武器系统)在现代战争中的关键作用。这不仅促使各国增加国防开支,也使其投资重点转向人工智能以增强防御能力,这强化了 AI 将继续成为中国股市主导主题的观点,特别是在中国具备竞争优势的领域(如算力、基础设施、物理 AI)。6.“A 计划”仍然有效:尽管战争爆发后中国股市随全球股市下跌,但其分散化效益(尤其是 A 股)在此次石油冲击中得以充分展现。A 股和 H 股在风险调整后(经波动率调整)的表现显著优于同类市场,与标普 500 指数的滚动相关性较低。在增长和地缘政治风险上升的背景下,对“特殊性”和“低波动”的需求增加,增强了 A 股的投资吸引力。7.盈利和现金回报在不确定时期表现突出:在此次挑战性的市场环境中,除了能源板块,表现突出的主题和因子还包括高现金股息回报,以及盈利兑现。中国企业提高股东回报率的持续努力、A 股盈利修正动能的改善,以及对 2026 年 AH 股利润增长可达低双位数的预期,支持了这一风格分化。8.中东资本会流向香港吗:目前判断为时过早,但一些迹象显示国际资金可能已开始流向香港(如香港银行同业拆息跌至 7 个月低点,港交所成交额在战争后上升)。高盛继续预期 2026 年香港股市将面临有利的流动性背景,但中东地区持续的经济动荡可能影响该地区投资者对中国资产的投资能力和意愿。9.中国“出海”进程的减速带,而非绕行:尽管全球增长风险上升,供应链中断,但高盛仍看好中国公司海外扩张和获取全球市场份额的潜力。支撑因素包括:强大的制造业能力和供应链多样性、有竞争力的货币、出口市场多元化、服务出口增长(如生物技术许可、token 出口、入境旅游)、持续的外国直接投资,以及仍然较低的海外收入占比基线。10.石油掩盖了“Claw”的锋芒:中东冲突可能掩盖了中国 AI 发展的另一个里程碑智能体 AI 的崛起。如果说“DeepSeek 时刻”证明了即便在西方技术出口管制下,中国也能生产出具有全球竞争力的 AI 模型,那么“OpenClaw”的出现和近期 token 使用量的爆炸性增长,则证明了中国 AI 广阔的应用扩散潜力和强大的货币化潜力。银泰证券综合其他