> 数据图表如何解释政府主导加杠杆期间,债市上行幅度相对有限

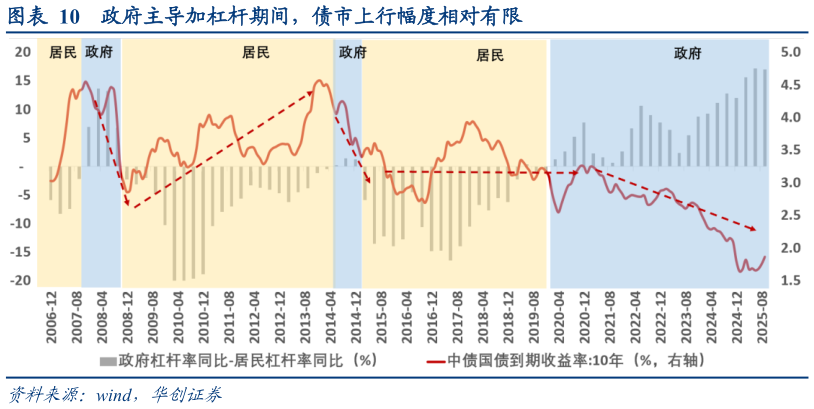

2025-12-4从融资结构的视角来看,政府主导加杠杆期间,利率不宜大幅上行。结合我们前期报告加杠杆一定引至利率上行吗,历史经验下,政府主导加杠杆(政府杠杆率增速高于居民杠杆率增速)期间,十年期国债的上行空间相对有限。其背后逻辑在于,私人部门的投资追求“利润最大化”,而政府投资以公共项目为主,而公共项目本身少有“自负盈亏”的,其意义在于外部性的社会收益。因此政府主导的加杠杆期间,短期资本回报率抬升空间有限,利率上行幅度也自然有限。此外,货币政策和财政政策存在协同作用,这也客观上限制了利率抬升的空间。截止 2025 年三季度末,政府杠杆率同比 15%,居民杠杆率同比-2.0%。过去三年(2022年2025 年二季度末),政府杠杆率提升 21.7%,居民杠杆率回落 0.2%。站在融资结构的视角下,只要政府杠杆率增速明显高于居民杠杆率增速,政府主导加杠杆的背景下,利率大幅向上抬升的概率仍相对偏低。