> 数据图表咨询下各位美国核心服务通胀降温,抵消核心商品通胀压力

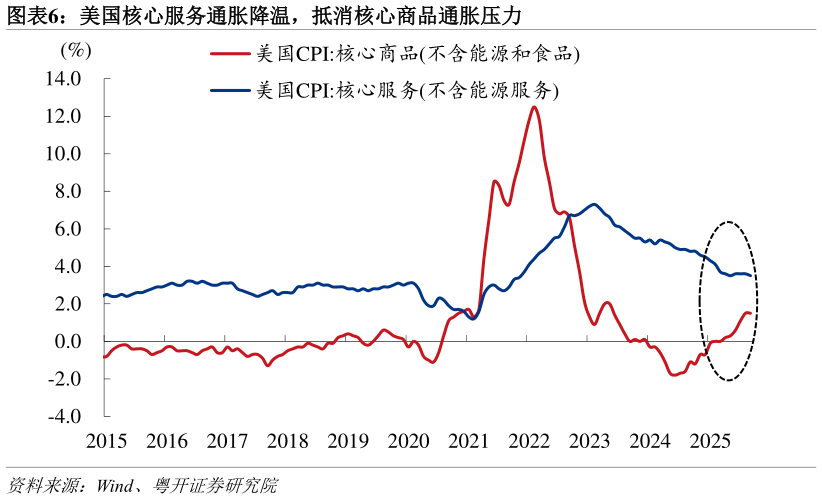

2025-12-32026 年美国通胀反复的风险相对可控,关税对通胀的影响低于预期,服务通胀降温。今年以来,美国核心 CPI 和核心 PCE 通胀率分别保持在 3%和 2.8%附近窄幅波动。一方面,关税对美国商品终端价格的传导存在多个堵点。另一方面,服务通胀回落抵消了商品通胀的上升,限制了整体通胀水平。美国核心服务(不含能源服务)CPI 同比在今年1-9 月由 4.3%下降至 3.5%,对核心 CPI 通胀率的贡献下降了 0.6 个百分点,抵消了核心商品对核心 CPI 通胀产生的 0.4 个百分点的拉动。核心服务通胀改善主要得益于住房通胀降温。2026 年,美国商品和服务通胀走势可能保持分化,导致核心通胀较 2025 年可能温和下降,但仍高于 2%通胀目标。