> 数据图表怎样理解供给端:全球积压订单持续新高,但飞机利用率已达峰值

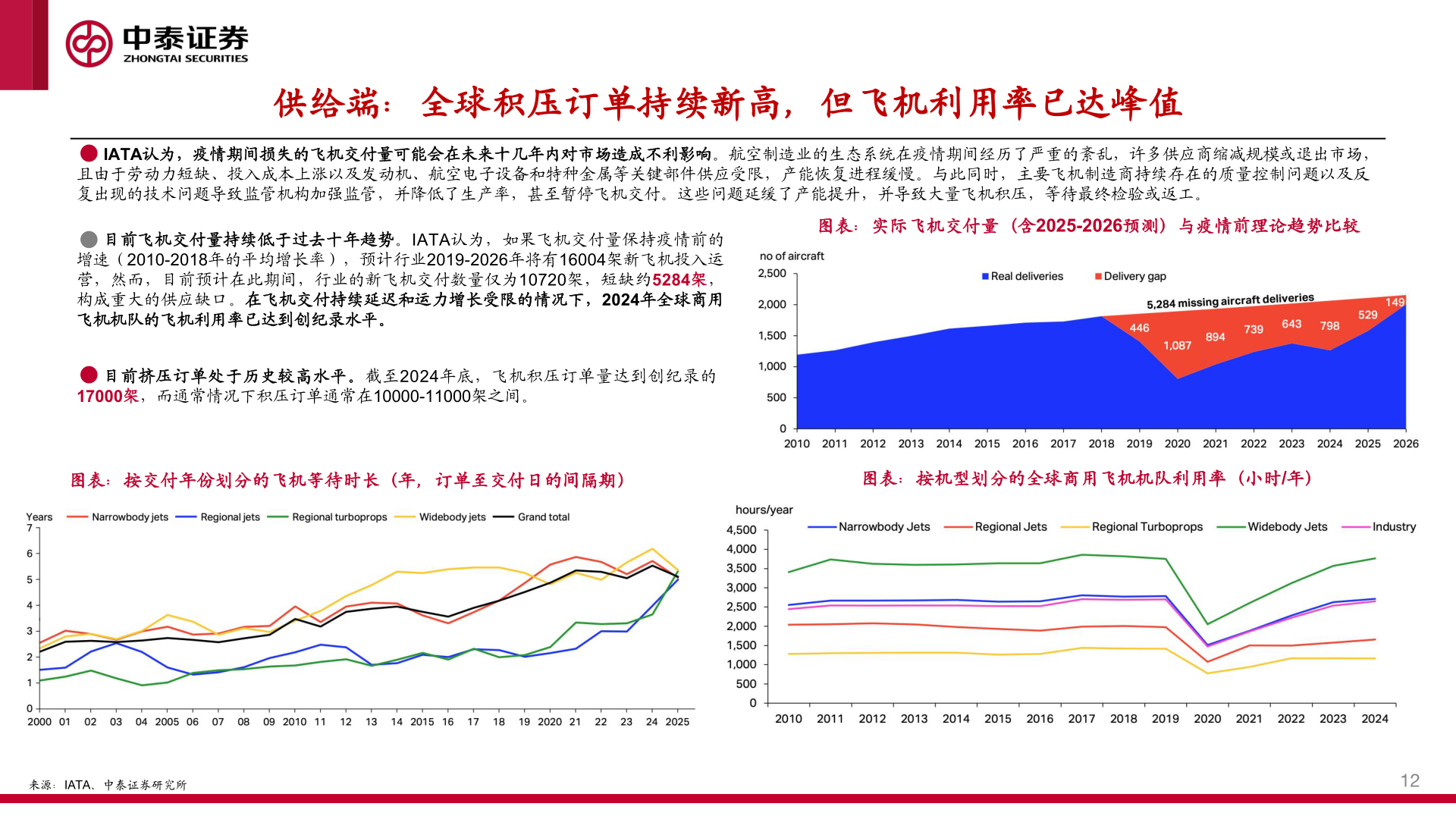

2025-12-3供给端:全球积压订单持续新高,但飞机利用率已达峰值IATA认为,疫情期间损失的飞机交付量可能会在未来十几年内对市场造成不利影响。航空制造业的生态系统在疫情期间经历了严重的紊乱,许多供应商缩减规模或退出市场,且由于劳动力短缺、投入成本上涨以及发动机、航空电子设备和特种金属等关键部件供应受限,产能恢复进程缓慢。与此同时,主要飞机制造商持续存在的质量控制问题以及反复出现的技术问题导致监管机构加强监管,并降低了生产率,甚至暂停飞机交付。这些问题延缓了产能提升,并导致大量飞机积压,等待最终检验或返工。目前飞机交付量持续低于过去十年趋势。IATA认为,如果飞机交付量保持疫情前的增速(2010-2018年的平均增长率),预计行业2019-2026年将有16004架新飞机投入运营,然而,目前预计在此期间,行业的新飞机交付数量仅为10720架,短缺约5284架,构成重大的供应缺口。在飞机交付持续延迟和运力增长受限的情况下,2024年全球商用飞机机队的飞机利用率已达到创纪录水平。图表:实际飞机交付量(含2025-2026预测)与疫情前理论趋势比较目前挤压订单处于历史较高水平。截至2024年底,飞机积压订单量达到创纪录的17000架,而通常情况下积压订单通常在10000-11000架之间。来源:IATA Sustainability and Economics,、Cirium 、中泰证券研究所备注:未披露的交易按比例分配给各地区图表:按交付年份划分的飞机等待时长(年,订单至交付日的间隔期)图表:按机型划分的全球商用飞机机队利用率(小时/年)来源:IATA、中泰证券研究所12