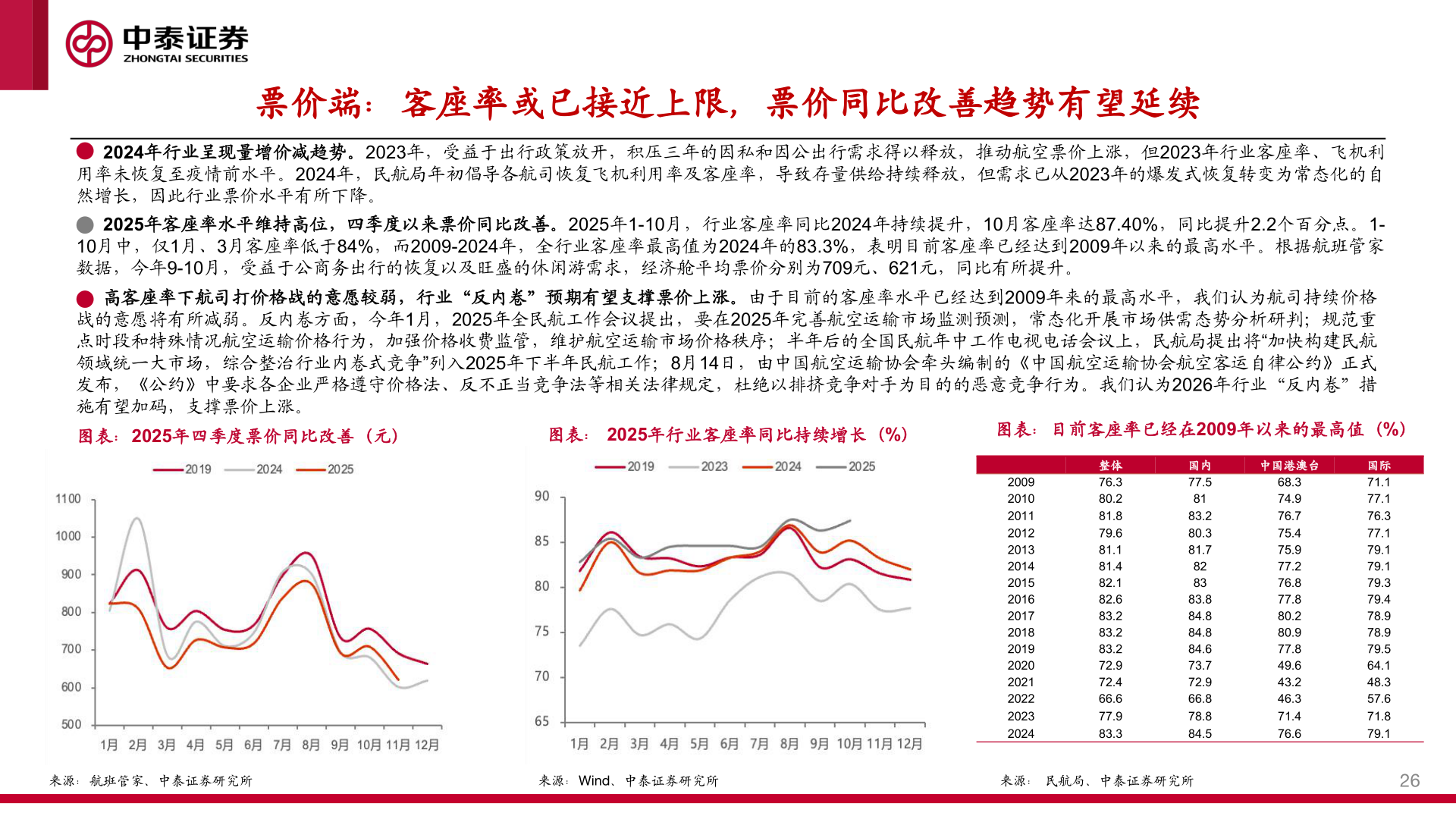

> 数据图表谁能回答票价端:客座率或已接近上限,票价同比改善趋势有望延续

2025-12-3