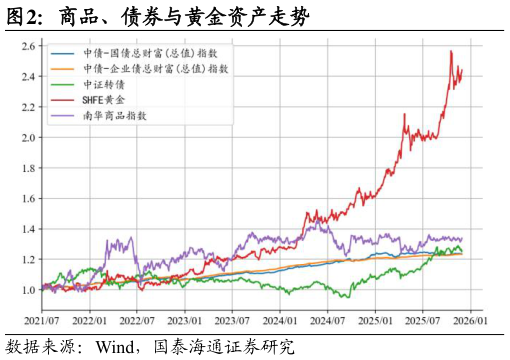

> 数据图表谁知道商品、债券与黄金资产走势2025-12-3宏观观点:站在 2025 年 11 月底,我们认为:增长方面:11 月制造业 PMI 小幅回升至 49.2%,但仍在荣枯线下方,出口订单虽有边际改善,但全球需求疲软或制约反弹空间服务业 PMI 回落至 49.5%,整体经济延续弱复苏态势。通胀方面:10 月 CPI 同比上涨 0.2%,主要受食品价格季节性回升(猪肉、鲜菜)及低基数推动但核心CPI 同比仅微升至 1.2%,显示终端需求依然处于偏弱。PPI 同比下跌 2.1%(前值-2.3%),跌幅收窄,反映国际大宗商品价格企稳。利率方面:美联储在 11 月初议息会议维持利率不变,中美 10 年期国债利差倒挂维持在-2.2%附近国内 MLF 利率保持不变,短端利率平稳,市场对降息预期进一步降温。信用方面:10 月社融规模存量同比增速微降至 8.5%。M1 同比下降至 6.2%,M1-M2 剪刀差扩大至-2.0%,信用方面或保持稳定。汇率方面:人民币兑美元在 11 月整体震荡偏弱,月末报 7.07 左右,主因美元指数走强叠加中美利差倒挂持续,尽管贸易顺差维持高位,短期或承压。流动性方面:DR007中枢稳定在 1.44%附近,略低于政策利率,央行通过 MLF 超额续作与灵活逆回购操作维持银行体系流动性合理充裕,资金面整体平稳,未出现明显收紧或宽松信号。综上,我们将增长、通胀、利率、信用、汇率、流动性六个因子暴露偏离值分别调整为:-1、-1、0、0、-1、0。风险提示:量化模型基于历史数据构建,而历史规律存在失效风险。国泰海通能源矿产