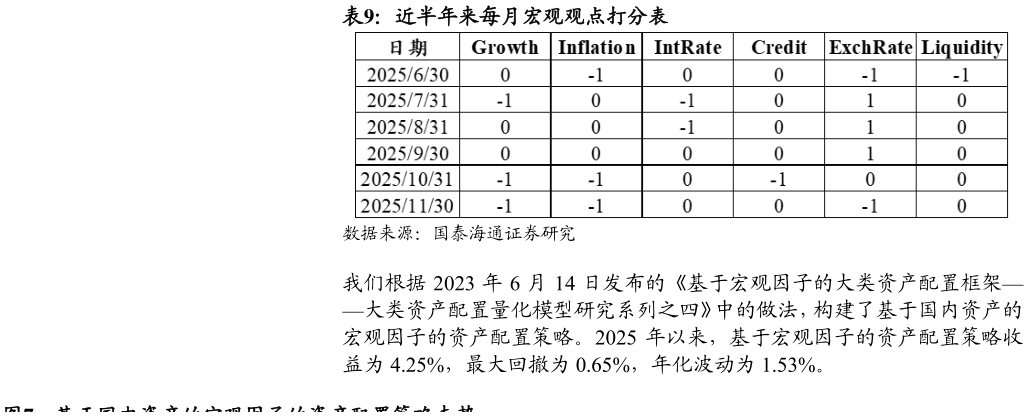

> 数据图表一起讨论下近半年来每月宏观观点打分表2025-12-3数据来源:Wind、国泰海通证券研究 主观因子偏离值每月给出,反映了投资者对于下个月宏观状态的主观观点。以通胀因子为例,若认为下个月通胀上行,则通胀因子主观偏离为正若认为下个月通胀下行,则通胀因子偏离值为负数,若认为通胀不上不下、或对通胀无观点,则偏离值为 0。 站在 2025 年 11 月底,我们认为: 增长方面:11 月制造业 PMI 小幅回升至 49.2%,但仍在荣枯线下方,出口订单虽有边际改善,但全球需求疲软或制约反弹空间服务业 PMI 回落至49.5%,受“双十一”消费脉冲消退及地产销售低迷拖累,内需修复动能减弱。整体经济延续弱复苏态势。 通胀方面:10 月 CPI 同比上涨 0.2%,主要受食品价格季节性回升(猪肉、鲜菜)及低基数推动但核心 CPI 同比仅微升至 1.2%,显示终端需求依然处于偏弱。PPI 同比下跌 2.1%(前值-2.3%),跌幅收窄,反映国际大宗商品价格企稳。 利率方面:美联储在 11 月初议息会议维持利率不变,中美 10 年期国债利差倒挂维持在-2.2%附近国内 MLF 利率保持不变,短端利率平稳,市场对降息预期进一步降温。 信用方面:10 月社融规模存量同比增速微降至 8.5%。M1 同比下降至 6.2%,M1-M2 剪刀差扩大至-2.0%,信用方面或保持稳定。 汇率方面:人民币兑美元在 11 月整体震荡偏弱,月末报 7.07 左右,主因美元指数走强叠加中美利差倒挂持续,尽管贸易顺差维持高位,短期或仍承压。国泰海通能源矿产