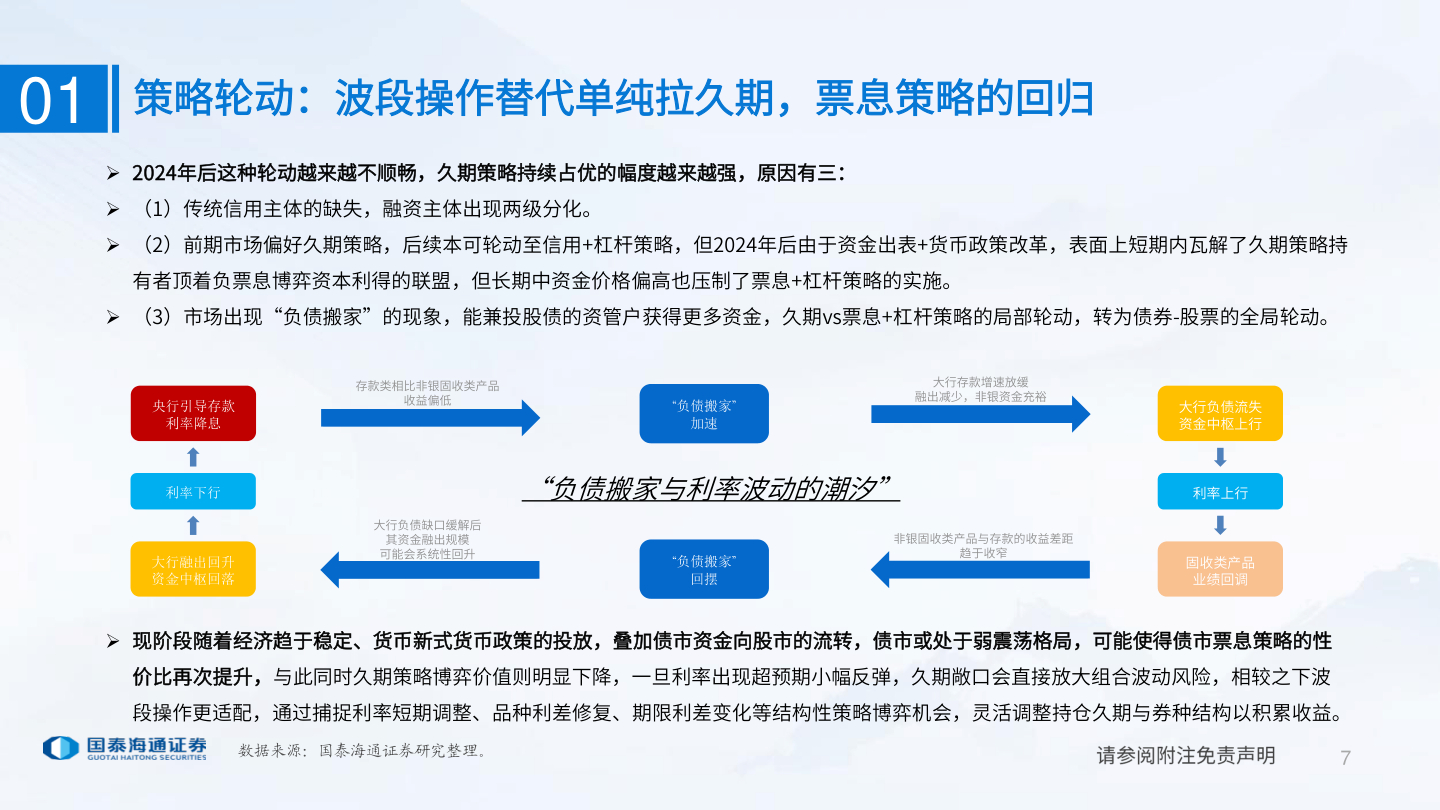

> 数据图表你知道012025-12-301策略轮动:波段操作替代单纯拉久期,票息策略的回归 2024年后这种轮动越来越不顺畅,久期策略持续占优的幅度越来越强,原因有三: (1)传统信用主体的缺失,融资主体出现两级分化。 (2)前期市场偏好久期策略,后续本可轮动至信用+杠杆策略,但2024年后由于资金出表+货币政策改革,表面上短期内瓦解了久期策略持有者顶着负票息博弈资本利得的联盟,但长期中资金价格偏高也压制了票息+杠杆策略的实施。 (3)市场出现“负债搬家”的现象,能兼投股债的资管户获得更多资金,久期vs票息+杠杆策略的局部轮动,转为债券-股票的全局轮动。央行引导存款利率降息利率下行大行融出回升资金中枢回落存款类相比非银固收类产品收益偏低“负债搬家”加速大行存款增速放缓融出减少,非银资金充裕“负债搬家与利率波动的潮汐”大行负债缺口缓解后其资金融出规模可能会系统性回升“负债搬家”回摆非银固收类产品与存款的收益差距趋于收窄大行负债流失资金中枢上行利率上行固收类产品业绩回调 现阶段随着经济趋于稳定、货币新式货币政策的投放,叠加债市资金向股市的流转,债市或处于弱震荡格局,可能使得债市票息策略的性价比再次提升,与此同时久期策略博弈价值则明显下降,一旦利率出现超预期小幅反弹,久期敞口会直接放大组合波动风险,相较之下波段操作更适配,通过捕捉利率短期调整、品种利差修复、期限利差变化等结构性策略博弈机会,灵活调整持仓久期与券种结构以积累收益。数据来源:国泰海通证券研究整理。7国泰海通金融地产