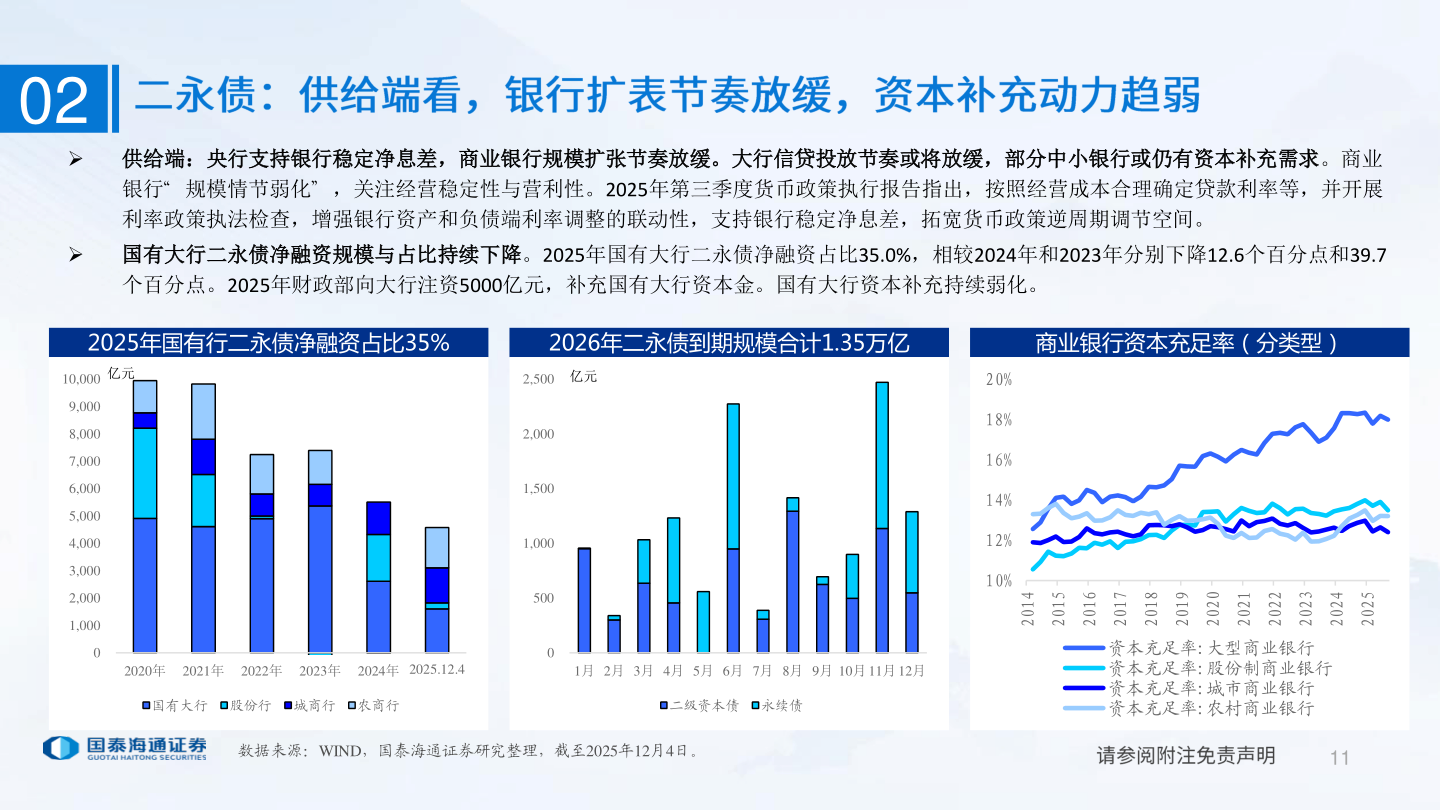

> 数据图表想关注一下022025-12-302 供给端:央行支持银行稳定净息差,商业银行规模扩张节奏放缓。大行信贷投放节奏或将放缓,部分中小银行或仍有资本补充需求。商业银行“ 规模情节弱化” ,关注经营稳定性与营利性。2025年第三季度货币政策执行报告指出,按照经营成本合理确定贷款利率等,并开展利率政策执法检查,增强银行资产和负债端利率调整的联动性,支持银行稳定净息差,拓宽货币政策逆周期调节空间。 国有大行二永债净融资规模与占比持续下降。2025年国有大行二永债净融资占比35.0%,相较2024年和2023年分别下降12.6个百分点和39.7个百分点。2025年财政部向大行注资5000亿元,补充国有大行资本金。国有大行资本补充持续弱化。2025年国有行二永债净融资占比35%2026年二永债到期规模合计1.35万亿商业银行资本充足率(分类型)10,000亿元2,500亿元9,0008,0007,0006,0005,0004,0003,0002,0001,00002,0001,5001,00050002020年 2021年 2022年 2023年 2024年 2025.12.41月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月国有大行 股份行 城商行 农商行二级资本债 永续债数据来源:WIND,国泰海通证券研究整理,截至2025年12月4日。20%18%16%14%12%10%410251026102710281029102020212022202320242025202资本充足率:大型商业银行资本充足率:股份制商业银行资本充足率:城市商业银行资本充足率:农村商业银行11国泰海通金融地产