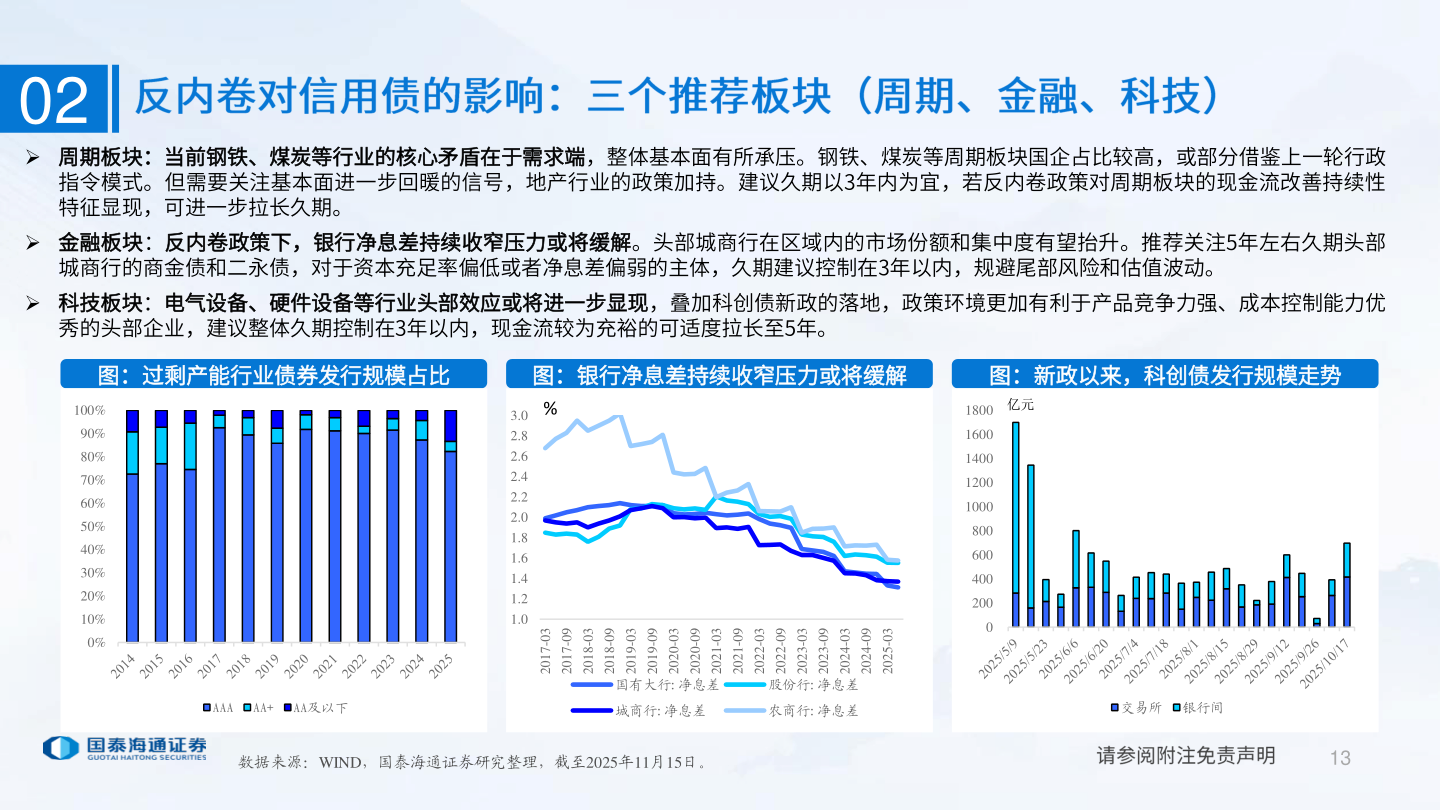

> 数据图表想问下各位网友022025-12-302 周期板块:当前钢铁、煤炭等行业的核心矛盾在于需求端,整体基本面有所承压。钢铁、煤炭等周期板块国企占比较高,或部分借鉴上一轮行政指令模式。但需要关注基本面进一步回暖的信号,地产行业的政策加持。建议久期以3年内为宜,若反内卷政策对周期板块的现金流改善持续性特征显现,可进一步拉长久期。 金融板块:反内卷政策下,银行净息差持续收窄压力或将缓解。头部城商行在区域内的市场份额和集中度有望抬升。推荐关注5年左右久期头部城商行的商金债和二永债,对于资本充足率偏低或者净息差偏弱的主体,久期建议控制在3年以内,规避尾部风险和估值波动。 科技板块:电气设备、硬件设备等行业头部效应或将进一步显现,叠加科创债新政的落地,政策环境更加有利于产品竞争力强、成本控制能力优秀的头部企业,建议整体久期控制在3年以内,现金流较为充裕的可适度拉长至5年。图:过剩产能行业债券发行规模占比图:银行净息差持续收窄压力或将缓解图:新政以来,科创债发行规模走势100%90%80%70%60%50%40%30%20%10%0%%3.02.82.62.42.22.01.81.61.41.21.030-710290-710230-810290-810230-910290-910230-020290-020230-120290-120230-220290-220230-320290-320230-420290-420230-5202国有大行:净息差股份行:净息差亿元180016001400120010008006004002000AAAAA+AA及以下城商行:净息差农商行:净息差交易所 银行间数据来源:WIND,国泰海通证券研究整理,截至2025年11月15日。13国泰海通金融地产