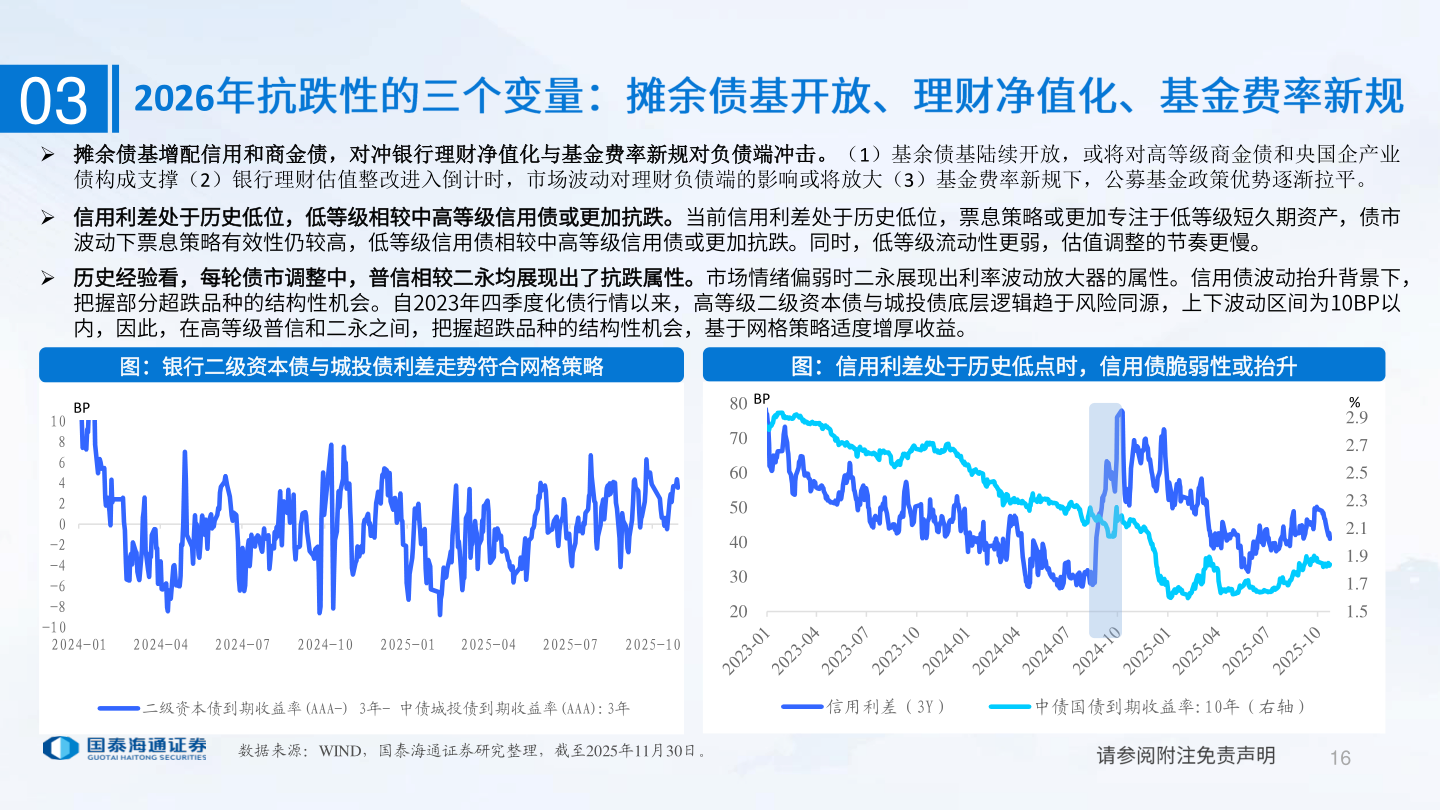

> 数据图表一起讨论下032025-12-3032026 摊余债基增配信用和商金债,对冲银行理财净值化与基金费率新规对负债端冲击。(1)基余债基陆续开放,或将对高等级商金债和央国企产业债构成支撑(2)银行理财估值整改进入倒计时,市场波动对理财负债端的影响或将放大(3)基金费率新规下,公募基金政策优势逐渐拉平。 信用利差处于历史低位,低等级相较中高等级信用债或更加抗跌。当前信用利差处于历史低位,票息策略或更加专注于低等级短久期资产,债市波动下票息策略有效性仍较高,低等级信用债相较中高等级信用债或更加抗跌。同时,低等级流动性更弱,估值调整的节奏更慢。 历史经验看,每轮债市调整中,普信相较二永均展现出了抗跌属性。市场情绪偏弱时二永展现出利率波动放大器的属性。信用债波动抬升背景下,把握部分超跌品种的结构性机会。自2023年四季度化债行情以来,高等级二级资本债与城投债底层逻辑趋于风险同源,上下波动区间为10BP以内,因此,在高等级普信和二永之间,把握超跌品种的结构性机会,基于网格策略适度增厚收益。图:银行二级资本债与城投债利差走势符合网格策略图:信用利差处于历史低点时,信用债脆弱性或抬升BP1086420-2-4-6-8-10BP807060504030202024-012024-042024-072024-102025-012025-042025-072025-10二级资本债到期收益率(AAA-) 3年- 中债城投债到期收益率(AAA):3年信用利差(3Y)中债国债到期收益率:10年(右轴)数据来源:WIND,国泰海通证券研究整理,截至2025年11月30日。%2.92.72.52.32.11.91.71.516国泰海通金融地产